来也匆匆,去也匆匆

编者按:本文来自微信公众号“业界风云汇”(ID:yejiefengyun),作者:远方。

2021一开年,就出现了这样的分化场景:一边是人们乐此不疲的输入社交新秀Clubhouse邀请码,一边是昔日的社交先锋米聊宣布关停。

2月16日,Clubhouse全球下载量已经飙升到了800万,势头依然不减,持续推动全球音频社交热潮。目前Clubhouse仍然没有开放给公众下载使用,所有的下载者都是被使用该软件的内测使用者邀请后才能下载。

而2月19日,小米科技推出的即时通讯APP米聊正式停止登录,并关闭服务器,据先前的公告显示,“以后将无法登录和使用米聊”。继2月1日米聊停止账号注册、消息收发后,米聊告别市场。

两个社交应用的境遇截然不同,一个风头正盛,一个大势已去。但如果把眼光放远来看,如今风靡一时的Clubhouse,会不会成为下一个默默消失的米聊?

一半火焰,一半海水

2010年12月10日,米聊正式上线,成为国内第一个专门针对移动互联网的聊天软件。米聊不是没有辉煌时刻,并且还在激战中曾经占据相当优势。

米聊最初的走红,与Clubhouse有许多不谋而合的特点:熟人语音起步、简洁聊天页面,更重要的是,米聊在推出之时,社交领域还是蓝海市场,当时的国民对即时通信软件还没有足够的认知,这直接促成米聊的先发优势。

在此背景下,米聊的快速增长情有可原。在2010年正式上线后,凭借其简洁方便的聊天模式,以及不断推出语音、图片、红包、广播、视频电话、远程协助、屏幕共享等功能,迅速走红于市场,2011年4月,仅一年,米聊用户就突破100万,两个月后又在此基础上增长4倍。

而Clubhouse的走红,依赖于马斯克在2月1日的直播,直播中他谈到了“移民火星的时间、比特币、创业”等多个话题,吸引了至少5000人观看互动,随后扎克伯格等人的参与,共同促成了Clubhouse之火。

相比依赖“带货王”马斯克而声名大噪的Clubhouse,米聊的走红更属于草根式的口耳相传,走红以后,米聊一度被雷军与小米手机和MIUI系统并列,称为小米业务版图的“三驾马车”,但谁也不会想到,不到十年时间,原本寄予厚望的米聊就走到了尽头。

尽管米聊当初以强势且惊艳的方式闯入人们视野,但小米当时还是创业公司,资源有限,手机业务暂且自顾不暇,更难同时兼顾硬件与软件,抵御微信的强烈攻势,而后者背靠着资源强大的腾讯,怎么看米聊的胜算都不大。

自此,微信与米聊走向了截然不同的命运,移动互联网时代,各大社交应用各自为战,微信立足于熟人社交稳固坐拥亿级流量以后,又推出公众号+搜索+小程序组合,打通社交与内容这面墙,同时微信还上线了企业微信,成为商户与客户沟通并提供服务的直接工具,在社交方面的布局都已经接近完善,微信的社交地位越来越稳固。

而另一边的米聊则摇摇欲坠,米聊不是没有想过自救。2013年,雷军接受搜狐IT采访时曾表示:“腾讯微信已非常成功,但米聊还要坚持做下去,希望能给用户带来新的功能和不同体验。”彼时腾讯微信用户突破1亿,而米聊用户近约1300万。

2018年6月,米聊宣布“重新启航”,新米聊APP在各大应用商店上线,同时一并推出了许多新功能,比如聊天的交互,扩展了广播的内容,同时还加入了趣味的小游戏,但彼时的微信锋芒太盛,米聊的变动仅限于忠实米粉群体内部,依然没能挽回颓势。

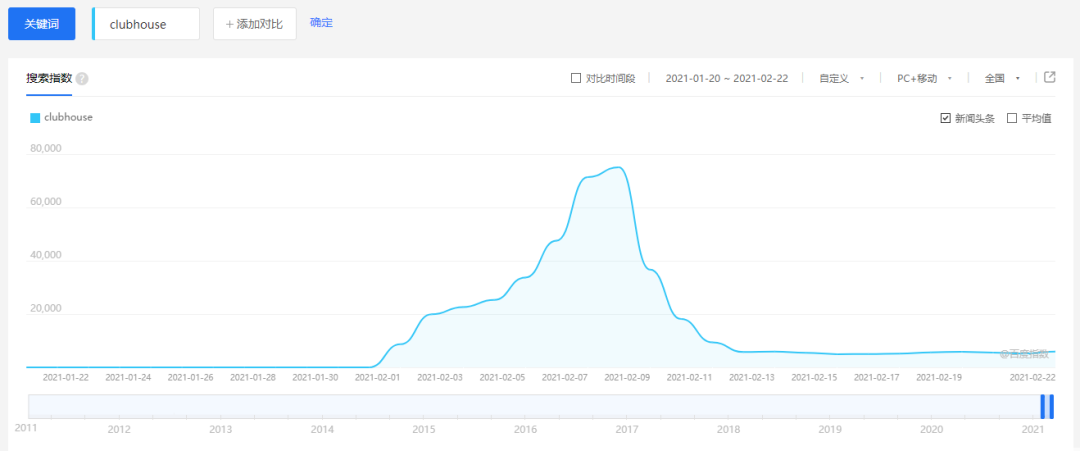

同样,2月才过一半,Clubhouse的热度就已明显下降。百度指数显示,自2021年2月起,Clubhouse搜索量快速攀升,8日达到最高峰,百度指数近80000,随后逐渐下滑,同时用户注意力逐渐放在国内越来越多的模仿者,Clubhouse高开低走的苗头初显,如此情势让人很难不想到曾经的米聊。

中国市场的两种可能

可以看到的是,在庞大的产品流量和内容流量搭建起的稳固地基上,大量的社交服务类工具拔地而起。米聊、微信、多闪、乃至当下的Clubhouse,是在不同历史阶段,被给予社交使命的工具。

Clubhouse推出的前几个月用户增长比较缓慢,去年七月时仅有 Paul 和 Rohan 两个全职员工(创始人),初始内测用户包括硅谷投资人、科技公司职员、名人政客等,如今则延伸为包含艺人明星、YouTuber、网络意见领袖等名人范围。

这也给Clubhouse预设了“精英化”的标签,其不仅是邀请制机制扩散的结果,也跟音频类产品的特点相关,演讲者多“名流”,话语权高的大V为产品背书,纵向内容的延展让Clubhouse相比一般的社交软件多了一层严肃性、垂直性。

而邀请制、听后即焚、即时交流等功能是Clubhouse横向打通的底层基础,它们诞生于内测阶段,并且不断迭代,沿着一横一纵的路径,Clubhouse形成了一套服务体系,功能简单有限,这种模式此前几乎从未有过,给予国内用户一种前所未有的新鲜感。

这跟昔日的米聊发展类似,用户新鲜感是产品在冷启动阶段大幅增长的不二法门,米聊就抓住了先发优势,但后续微信上线,用户被分流,导致米聊发展不温不火,直到2021年1月20日宣布停服计划。

回到Clubhouse,如今国内复刻者众多,若想避免流量枯竭的命运,接下来的发展,一种可能性是加强自身的社交工具属性,构建起产品壁垒。

一款社交产品的核心魅力,是把握需求、满足需求,高效促成用户的匹配与交流,比如微信公众号、小程序、视频号目标都是连接,连接人和内容、人和服务。正如张小龙所言,“重心不是在做内容,而是在做底层的连接,这很重要。”做连接,意味着做服务的底层设施,沿这个路走,Clubhouse的未来或可对标成语音版微信。

这需要支撑独立场景的核心玩法,并且拉开与传统社交玩法的距离,目前Clubhouse的话题范围在扩大,参与门槛下降,人们可以在上面进行更多的话题分享,这就给了资本市场足够的想象空间。

但问题是,一直以来,产品简洁与商业增长似乎永远是个悖论。腾讯业务范围的不断外扩(例如电商、出行、旅游、短视频、内容分发、问答社区等等)似乎也能够与腾讯自身的社交基因联系在一起。完成这整个过程,微信用了10年,而市场能不能给Clubhouse同样充足的耐心也要打个问号。

就像米聊最初定位于跨平台、跨运营商的手机端短信工具,主打免费的即时通讯工具,只要用户的手机能上网,就可以使用其进行免费的对讲功能,但后来,米聊快速上线图片、视频、文字、红包、广播、视频电话、远程协助、屏幕共享等一系列功能,某种程度上让应用更加臃肿,加上缺乏使用场景,人们对它的定位认知越发模糊。

对于Clubhouse来说,简洁是吸引用户的典型特点,如果增加太多的工具属性反而成了桎梏。

另外一种可能则是趋向于社区内容化,这是米聊曾经尝试但没有走通的路,米聊曾经为了避开腾讯的锋芒,选择服务垂直米粉人群,米粉会在米聊上讨论安卓系统、智能手机功能需求与看法,彼时的讨论氛围就有Clubhouse的雏形。

但不得不说,社交是行为包含最丰富的生活场景,适合作为新用户接触产品的低门槛渠道,但也正因为“社交”太过常见,想要将“社交”作为深度信息/价值输出的入口难度极高。

如果社交所能承载的话题过于狭窄或者不确定,人们停留在产品中的根本因素也随之变得不可控,比如用户活跃的持久性,换言之,就是难以保证用户的留存,曾经想要转型社区失败的米聊就是前车之鉴。

按照目前已有的讨论场景来看,Clubhouse更像是微博与知乎的混杂体,使用场景大概可以分成两类,一类是以意见领袖大V为中心,一类则是因共同任务聚集的“去中心化”,即围绕一个议题展开讨论。

沿这个路径走,国内已经出现不少Clubhouse的模仿者,如TWO、对话吧、递爪、聚聚等(目前映客旗下的“对话吧”在安卓和苹果商店均下架),有体验后的网友反映,参与人数少、讨论话题质量不高、产品体验度不流畅是普遍问题,Clubhouse的产品架构复制简单,但想要复制出同样活跃的讨论气氛与应用风格并不容易。

虽然目前还未出现真正意义上的挑战者,Clubhouse也不能掉以轻心。想要将“社交”打造为内容流量根据地,也就意味着增加成本:Clubhouse在主持人、房间风格、管理对话、沟通听众等功能依然需要不断完善,需要采取强运营策略维护良好的发言空间秩序和社区规则,更需要大量精力去营造社区氛围,这对于成立时间并不长、内容及用户储备不够丰富的Clubhouse来说,显然也并非易事。

难逃最终宿命

至少在下一次设备革新之前,在熟人社交领域,基本不会有软件能够打败微信,以商业成败看,“天下苦微信久矣”并不是一句笑谈。

有媒体统计,虽然社交领域的创业项目直到2014年还在大量增加,累计增长率超过了50%,但刨除未上线、被收购、关闭与转型的创业项目后,仅有不到三分之一的公司如愿拿到融资,而将标准划分到B轮及以上,仅占全部项目的2.8%。

最开始发起进攻的是罗永浩的子弹短信。一经推出激活用户超过700万,一度被视为“微信撼动者”,但关注热度退去,子弹短信各项数据开始断崖式下跌,其他如多闪APP、王欣旗下公司推出的马桶MT、以及聊天宝三款软件在同一天向微信发起进攻,分别从熟人、陌生人社交等多个角度进攻微信,甚至未激起水花就被迫下线。

但社交领域从来不缺少变化。业内人的共识是,视频与音频,正在成为社交领域在文字之后的主要承载点。关于视频社交的想象,抖音快手正作为参与主力军跃跃欲试,微信则通过视频号连接内部商业体系。

至于音频,尼尔森网联数据显示,2018年我国网络音频节目听众规模达到6.61亿,接触率为47.55%,占网民规模的82%;且网络音频节目听众呈现明显的年轻化、高知化、高质化、白领化趋势,在网民中更加成熟、学历更高,高端人群占比更高。

在这种趋势下,“人人讲”与“人人听”成为社交生产模式巨变的模式,Clubhouse的走红就是最好的印证,语音社交似乎大有可为,Clubhouse的横空出世,至少给了人们一种期待,关于其的讨论与想象也是层出不穷。

但一夜走红与国民爆款仍然存在较大差距,Clubhouse目前局限在一二线精英群体,使用门槛过高、文化差异导致其无法下沉,也就无法实现进一步的快速扩张,这留给国内对手一定的竞争机会,一旦腾讯、字节跳动等巨头携强势流量与资源进行降维打击,即使吃到第一波红利的Clubhouse,很大程度上也会重蹈米聊的覆辙。

正如前面所说,随着新鲜感过去,用户需求的丰富必然会促使应用进化出属于自己的模式。对于Clubhouse而言,或许如今外在的内容能够满足部分用户的需要,但产品定位,设计环节、主流功能依然还有很大的提升空间,随着更多模仿者的出现,留给Clubhouse的时间已经不多了。

商业化也是绕不开的问题,Clubhouse至今的商业化形式是广告与付费,其创始团队目前的设想是,向听众收费并分配给主持人和演讲者,播客的商业化依然很难,几乎处于内容产业商业化最初级的阶段,而若想增厚付费业务,还是要提高Clubhouse社区氛围和内容质量才行。

总的来说,在整个国内互联网产业,微信是现在唯一的社交巨头的背景下,米聊、Clubhouse这些社交产品的出现,代表了人们对于增加沟通新方式的努力,也代表着整个社交行业出现黑天鹅的可能。米聊不是第一个,Clubhouse也肯定不是最后一个。