虚拟世界的价值才展露冰山一角。

编者按:本文来自微信公众号“先知堂”(ID:gudaolundao),作者 先知堂。

前几天有人私信我,合并预期之下的游戏直播平台虎牙(NYSE:HUYA)和斗鱼(NASDAQ:DOYU)是否有投资价值,如果有,谁更优秀。

要我选,肯定是虎牙,先授之以渔:不要做伸手党,研究并不是神秘工作,剖析公司的价值其实就三板斧——行业当前阶段的关键成功因素是什么?哪家公司最契合这个关键成功因素?选定的公司当前价格符不符合你的收益预期?

按照上述三板斧流程,虎牙的逻辑就很清晰了。

在版权作为关键竞争要素的时期,虎牙更深度绑定最大的“游戏版权商”腾讯获得更多的资源,从很多微观的层面已经拉开了和斗鱼的差距,而且估值合适,这是我看好虎牙的理由。

游戏直播3.0:版权决定论

游戏直播网站平台的发展经历了这么几个典型的阶段:

1.0种子阶段(2013年之前)。电竞催生游戏直播需求,视频网站与语音平台打造直播系统,最著名的是YY,虎牙就是它孵化的。

2.0“光进铜退”阶段(2013年-2019年)。“窄带+铜缆”转向”宽带+光纤”的网络基础设施,迅速降低直播流量成本,行业核心要素成本曲线下降,催生大量主播,亚马逊收购Twitch刺激国内资本涌入游戏直播行业。光纤决定了这个行业的成长,流量为王。

3.0“版权”阶段(2019年-至今)。4G时代直播画质与流量成本已经够用,5G并不是下一个时代的关键因素。版权是这个阶段的关键因素,游戏的版权、赛事的版权、以及主播的归属。

关于“版权决定论”说个例子。

字节跳动大家知道吧,它是数据驱动的AI公司,商业模式很先进,旗下的信息资讯APP今日头条和短视频APP抖音谁没用过?它一直在跟腾讯掰手腕。就是这样一家公司,在游戏直播领域毫无作为,甚至无法组织起一波像样的运动(比如挖今日头条大V那种骚操作)就见光死,原因是它在版权层面被腾讯掐住了脖子:

2018年11月,腾讯起诉西瓜视频(字节跳动子公司),要求其停止未经授权直播《王者荣耀》;2019年2月,法院判腾讯胜诉,颁布针对游戏直播平台的知识产权禁令。此后腾讯视频将诉讼扩大至《英雄联盟》、《穿越火线》等游戏,字节跳动系游戏短视频和游戏直播溃败。最热门的游戏播无可播,用户来吃屁呢。

你能看到,腾讯控股(HK:00700)是所有游戏直播平台绕不过去的节点。

-

它是中国最大的游戏公司,也是全世界最大的游戏公司,最新的2020Q2季报显示其网络游戏收入383亿元,同比增长40%。

-

五大游戏直播平台(虎牙、斗鱼、企鹅电竞、快手直播、B站直播)的大热门,附带电竞项目的游戏有这些:《英雄联盟》、《王者荣耀》、《和平精英》、《绝地求生》、《穿越火线》、《守望先锋》、《CS:GO》、《DOTA2》——62.5%来自腾讯、12.5%暴雪、25%来自V社。

知道了版权是直播平台的关键要素,知道了腾讯囊括大多数热门游戏版权。那么问题就简单了,谁才是腾讯体系下的天选之子呢?

虎牙VS斗鱼,全面压制

从股权/控制权层面看谁跟腾讯走的更近?我查了上述五大游戏直播平台:

-

企鹅电竞是腾讯子公司,但发展的一直不温不火。

-

从各家公司披露2019年报的F-20文件看,腾讯持股虎牙36.9%,占投票权50.9%;持股斗鱼38%,占投票权38%;持股B站13.3%,占投票权4%;持股快手应该在19%(见2020年Q1财报P38)。

显然,虎牙才是腾讯的最爱,从投票权上后者有绝对的话语权。不仅如此,腾讯还和YY和虎牙CEO董荣杰签了股权转让协议,前者转让3000股,后者转让100万股,股权比例也要超过50%了。

当然,腾讯在斗鱼话语权也是极大的。此处我们有必要比较这两家公司的优劣,做更多定性和定量的判断。好在前两天它们都发了二季报,正好有很多数据。

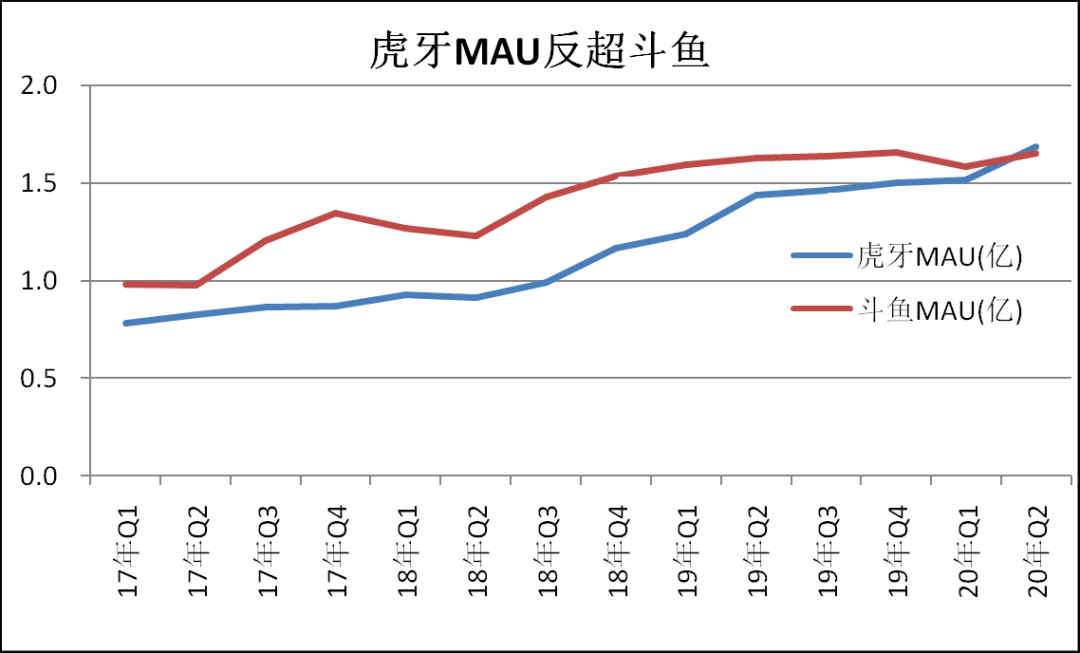

(1)MAU反超。

2017年Q1,虎牙的MAU为0.78亿,斗鱼的MAU为0.98亿。当时斗鱼是游戏直播一哥,坊间曾戏称王思聪的熊猫TV是“斗鱼二台”,虎牙甚至都不放在讨论之列,满满的蔑视。3年时间斗转星移,虎牙完成了用户的大反超:

-

2020年Q2,虎牙MAU1.69亿,斗鱼MAU为1.65亿。

-

从细节看你会发现,虎牙在PC端战线与斗鱼MAU的差距缩小50%,而在移动端MAU的优势扩大129%。

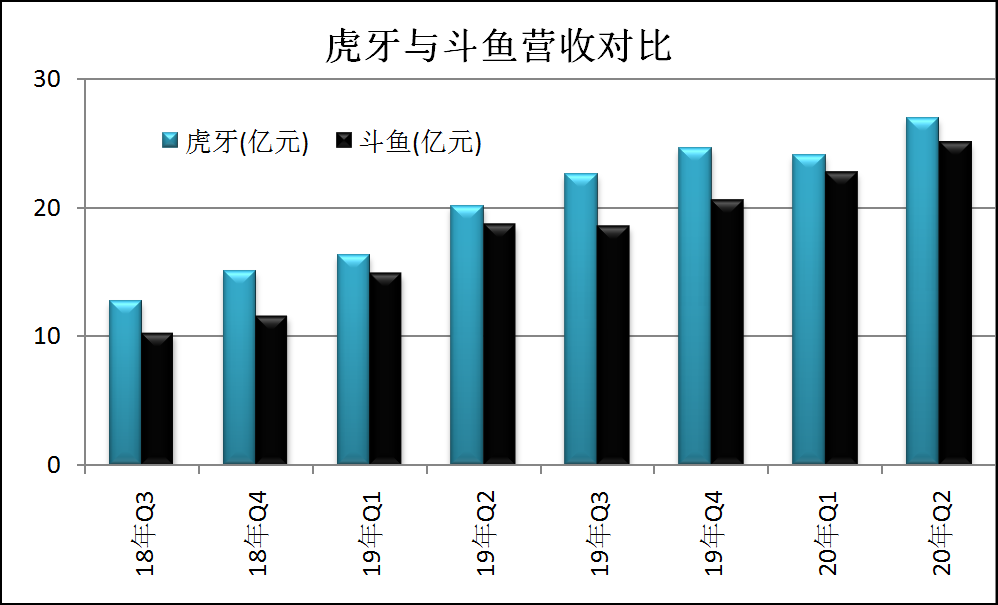

财务数据,虎牙的营收持续压制斗鱼。

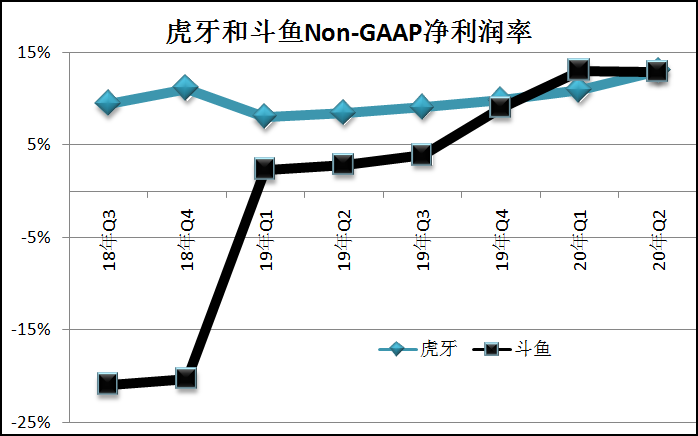

值得一提的是,MAU追赶者往往投入更多营销成本获取用户,导致盈利能力低下。

但让人惊奇的是,虎牙的盈利一直稳健,大部分时间Non-GAAP优于斗鱼,Q2虎牙是13%,斗鱼是12.9%。这其实代表虎牙精细化的公会运营&MCN运营对斗鱼花大价钱抢优质主播模式的胜利(补充一个数据:虎牙和斗鱼的全网TOP1000主播占有率都在30%左右,优质主播层面也不虚)。

当然,财务只是个结果,我们得探究更前置的竞争因素,以后预判未来的情况。

(2)虎牙在腾讯体系获得更多的资源。

上面我们说过版权决定论,现在我们来看看5个电竞平台的版权情况(见下图),虎牙显然是“一超”,然后斗鱼、企鹅电竞、快手直播、B站直播是“多强”。

版权是一个层面;

运营的细节是另一个层面。

-

2020年4月腾讯成为虎牙最大股东以后,已经有多款腾讯游戏接入了虎牙的直播内容,电话会里管理层表示接下来几个季度会更多。游戏的玩家可以从游戏内置的“直播中心”看到虎牙主播直播该游戏,打个不太恰当的比喻,这就跟某个保险公司独占了五大银行的银保渠道一样。

-

与此同时,虎牙还会和腾讯的游戏工作室合作,在游戏中构建“一键开播”功能,虎牙主播池越发强大。

-

虎牙的直播内容在多款腾讯游戏、WeGame、微信游戏直播小程序等的链接播放,这些腾讯外链的流量并未计入虎牙MAU。Q2腾讯外链MAU较Q1环比增长16%。

在腾讯游戏生态“游戏开放商/工作室,电竞赛事,直播平台,外链,游戏玩家”的飞轮里,每个层面都有虎牙的影子,存在感逐渐加强,这是我在虎牙和斗鱼这两个平台里,更看好虎牙的本质原因。

(3)海外竞争,谈一点草根调研的感受

虎牙海外直播平台Nimo TV,二季度MAU超过2700万,斗鱼的Nonolive未公布数据。我自己草根调研了一下。

使用感受来看,斗鱼技术的弱项在海外平台Nonolive也有体现,国内卡,国外还是卡,除了卡顿现象外,进入直播间往往要等十几秒才能刷出画面。虎牙的Nimo TV比较流畅。然后连续几天,多个时间段,每次各打开十几个热门直播间比较,能发现Nimo TV的热度要比Nonolive高。

海外直播看起来虎牙走得顺一点。

综上,无论是股权代表的亲疏,MAU及财务数据代表的运营结果,既有的腾讯游戏生态地位,还是海外开荒的能力,都指向虎牙对斗鱼的全面压制。

结合竞争优势,我们进一步谈谈对虎牙的预期与估值。

预期与估值,虚拟世界的价值才展露冰山一角

腾讯与虎牙的深度合作,以及未来虎牙换股合并斗鱼的预期之下,游戏直播的格局会非常稳定。

可以预期的是虎牙的盈利能力会进一步提升,因为更强的渠道——虎牙+腾讯游戏内置直播中心+“或许”换股并购斗鱼(这一点仍是初步方案,我们不过度解读)——会带来更强的溢价能力,收益分成这一最大的可变成本还有下降的空间。未来几年虎牙的Non-GAAP会继续上升,我觉得可以冲到17%-20%。

在对大势的预判上,游戏直播行业的规模,绝不仅仅是一年几百亿的盘子。云游戏是下一个爆点,不再受限于硬件,种类繁多的游戏轻松触达,“你丑你先睡,我帅我游戏直播”的时代可能到来了。而作为掌握云计算IaaS基础设施的厂商,腾讯没有被替代的可能性,虎牙的游戏版权还是稳的,虎牙的YOWA云游戏平台已开放测试,这一块可以跟踪。

莫望浮云遮望眼,风物长宜放眼量。

从长期来看,不必担心游戏直播平台的前景,它在游戏玩家中的渗透率会越来越高,在网民中的渗透率会越来越高。牛津大学研究报告《The Future of Employment》预言技术进步之下,2033年“运动赛事的裁判,收银员,服务员,律师助手,导游,公交车司机”等岗位有90%的几率被计算机取代。游戏将作为沉淀他们的最大的场景,游戏直播平台可视为未来的“教育机构”。

所以我说虚拟世界的价值才展露冰山一角。

中短期的云计算爆点、出海和出圈,游戏业的长期景气,这两重预期之下,我认为虎牙营收未来三年至少能保持20%的CAGR,预期截止2023年Q2的十二个月营收170亿元。预计Non-GAAP能提升到17%。给25倍PE的话,市值就是103亿美元。很遗憾没有抓住周二财报发布当天50亿美元市值以下的绝佳买点,懒惰的人不配高高在上的盈利曲线~

从光纤决定论到版权决定论,我认为虎牙会是赢家。