暴利超过茅台,可持续吗?

编者按:本文来自微信公众号“雷达财经”(ID:leidacj),作者 李万民,编辑 深海。经授权发布。

爱美客贡献营收的主要产品有6款:嗨体、爱芙莱、爱美飞、宝尼达、逸美一加一、逸美。2019年,这些产品毛利率全部在90%以上,综合毛利率达到92.63%。该毛利率水平,高过茅台。

9月21日,玻尿酸巨头爱美客发布首次公开发行股票中签结果。根据公司此前发布的网上申购情况,网上最终发行数量为 1318.8万股,约占扣除最终战略配售数量后本次发行总量48.07%,回拨后本次网上发行中签率为0.0163479132%,申购倍数达6117倍。

爱美客与昊海生科、华熙生物并称为国内”玻尿酸三巨头”,在本土企业中占据的市场份额最大。这家公司成立于2004年6月,后更名为爱美客有限。2016年5月,爱美客有限整体变更为股份有限公司,直接持股41.35%的控股股东简军,成为公司实际控制人。

雷达财经梳理发现,公司产品结构非常单一,贡献营收的主要产品有6款:嗨体、爱芙莱、爱美飞、宝尼达、逸美一加一、逸美。2019年,这些产品毛利率全部在90%以上,综合毛利率达到92.63%。该毛利率水平,高过茅台。

爱美客招股书对于风险因素的分析中,排在第一位的就是”创新风险”。爱美客表示,如果公司在投入大量研发经费后,无法研发出具有商业价值、符合市场需求的产品或技术,将给公司的盈利能力带来不利影响。招股书显示,公司拟募集的19.35亿元资金,扣除补充流动资金后,主要投向创新项目。

玻尿酸暴利程度超茅台

医美行业细分赛道透明质酸,也就是玻尿酸领域,有三个重量级玩家,分别是: 昊海生科、华熙生物和爱美客。其中,昊海生科已经于去年10月30日挂牌科创板,成为首家”H+科创板”生物医药企业;华熙生物紧随其后,在去年11月6日于科创板上市。如今,爱美客也走向资本市场,但与前两者不同,它选择了创业板。

关于玻尿酸的话题除了”整容”之外,还有一项为人所津津乐道的就是其”暴利”。有多”暴利”?爱美客招股书显示,公司贡献营收的主要产品有6款:嗨体、爱芙莱、爱美飞、宝尼达、逸美一加一、逸美。2019年,这些产品毛利率全部在90%以上,综合毛利率达到92.63%。该毛利率水平,高过茅台。

对此,爱美客解释称。2019年,注射用透明质酸钠产品适用增值税税率降低,产品不含税价格上升,同时原材料成本下降等原因下,毛利率水平提高了。但即便是退回到2018年,除爱芙莱外,其余多数产品的毛利率仍然在90%以上,综合毛利率达到89.34%。

对比同行昊海生科、华熙生物来看。2017年至2019年,昊海生科的毛利率分别为78.68%、78.54%、77.31%,华熙生物的毛利率分别为为75.48%、79.92%、79.66%,爱美客在毛利率上领先二者达10%左右。

之所以出现这种情况,主要是昊海生科和华熙生物的产品已经不再集中于玻尿酸产品。其中,昊海生科产品布局在四大领域,分别是眼科、整形美容与创面护理、骨科、防粘连及止血,玻尿酸产品被归属在整形美容与创面护理之中。

2019年,整形美容与创面护理在昊海生科的营收占比为18.75%。华熙生物主营业务包括:透明质酸及其他生物活性物质原料、医疗终端产品、功能性护肤品。2019年,华熙生物的医疗终端产品营收4.89亿元,占总营收18.86亿元的25.93%。

行业人士分析,由于玻尿酸产品的毛利率较高,产品贡献营收占比的多少,直接影响销售毛利率的高低,并进一步影响到整个公司的盈利水平。昊海生科就在2019年年报中表示,公司2019年毛利率有所降低,主要就是由由毛利率较高的玻尿酸产品营收占比下降所致。

产品结构单一

爱美客这么能赚钱,是不是就高枕无忧了?也不尽然。

爱美客招股书显示,从2017年至2019年,公司营收分别为2.22亿元、3.21亿元、5.58亿元,归母净利润分别为0.82亿元、1.23亿元、3.06亿元。公司的营收和归母净利润在2019年都获得了较大提升,分别同比提升达74%和148.64%。

但爱美客跟昊海生科、华熙生物两家公司有所不同,99%以上的收入都要依靠卖玻尿酸产品。爱美客主营的6款产品中,目前只有两款产品能够担当营收的支柱—— “爱芙莱”和”嗨体”。二者合计的营收占比,从2017年至2019年,一直维持在80%以上。

图片来源:爱美客招股书

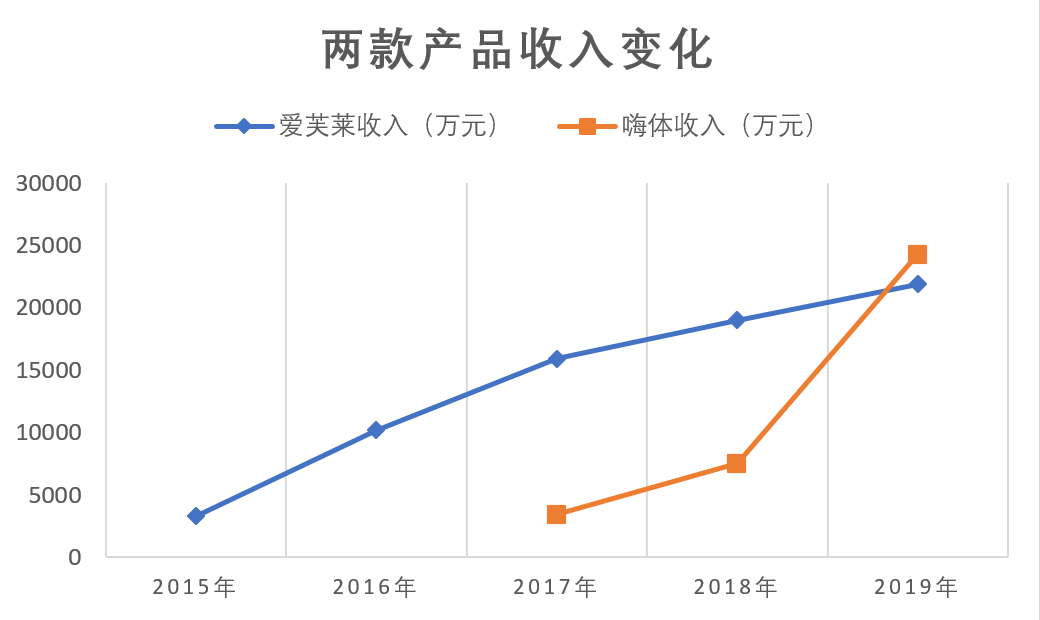

值得注意的是,2017年至2019年,爱芙莱的营收占比在不断下降,让位于嗨体。”嗨体”是目前唯一经国家药监局批准的,针对颈部皱纹改善的Ⅲ类医疗器械产品,填补了颈部皱纹修复领域的空白。2017年推出以后,成为爱美客的爆款产品。到2019年时,嗨体的营收占比已经超过爱芙莱,成为NO.1。

其实,这样的”新老交替”在爱美客身上发生过不止一次,上次的主角还是如今的第二大产品——爱芙莱。

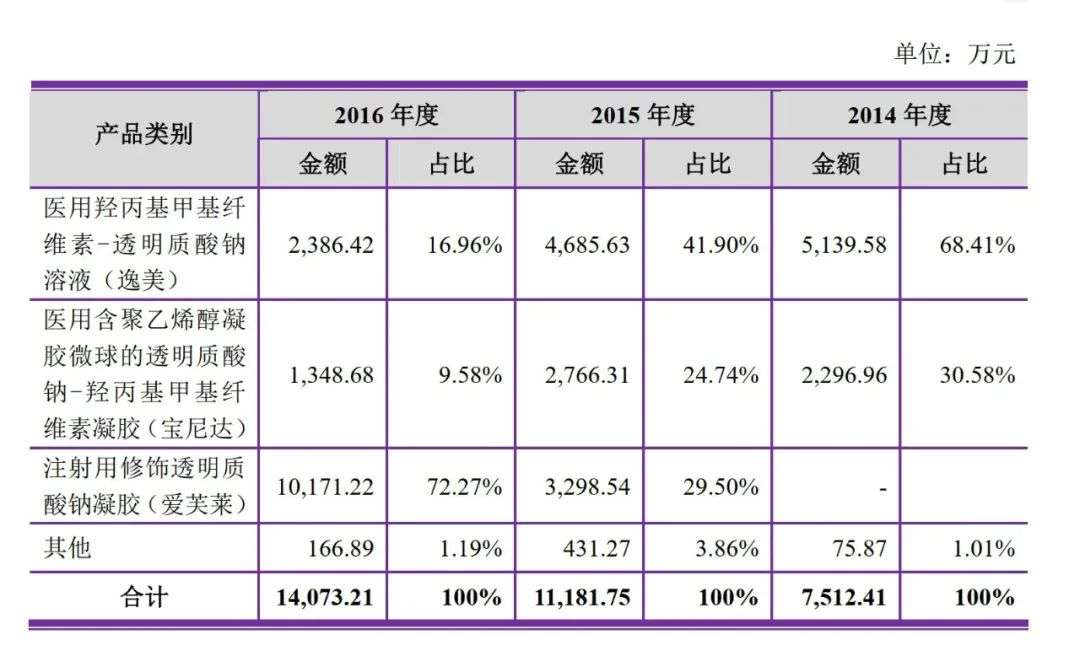

爱芙莱上市前,公司有两款主营产品:逸美和宝尼达,其中逸美是营收主力。”逸美”是公司老牌产品,是国内首款针对褶皱皮肤修复的复合注射材料。这款产品在2009年10月就首次取得了Ⅲ类医疗器械注册证,一直到2014年还贡献着68.41%的营收。

2015年,爱芙莱上市。这是国内首款含利多卡因的注射材料,能够减轻注射疼痛,主要作用于鼻唇沟。上市当年,爱芙莱的营收占比就达到29.5%,次年更是达到72.27%。

对于爱芙莱上市后的良好业绩表现,爱美客表示,一方面是产品有舒缓减痛的作用,容易获得市场认可;另一方面就是公司进行了大力度的推广,产品性价比较高,因此销售数量持续增长。

到了2017年,嗨体上市,挑起爱美客营收大梁。与爱芙莱不同,嗨体没有进行”降价营销”,从2017年上市至2019年,价格反而从285.01元上升至352.61元。据此,行业人士预计,嗨体能够贡献的收入和占比将进一步上升,成为营收的绝对主力。但同时可能造成的结果就是,公司营收对于单一产品的依赖将进一步加大。

目前,从嗨体、爱芙莱两款产品分别创造的收入走势来看,爱芙莱的走势已经趋缓,而嗨体还处于快速上升时期。

与嗨体同时获批的,还有另一款产品——”逸美”的升级版”逸美一加一”。但遗憾的是,这款产品并没有能如当初的逸美一样挑起大梁,一直都是营收中的配角。

发力创新业务

产品结构太过单一的爱美客,并非毫无压力。行业人士预计,未来3-5年内,类似的颈部皱纹改善型玻尿酸产品将会陆续取得注册证,与嗨体展开竞争。嗨体还能保持多久的巅峰状态,尚属未知。

“逸美”之后有”爱芙莱”接盘,”爱芙莱”之后有”嗨体”接盘,”嗨体”之后还有谁?爱美客最新的”主要产品之一”叫做”紧恋”,是国内首款面部埋植线产品,于2019年5月被批准上市。在公司统计主要产品销售收入时,”紧恋”这款产品的名字尚没有出现。

爱美客招股书对于风险因素的分析中,排在第一位的就是”创新风险”。爱美客表示,如果公司在投入大量研发经费后,无法研发出具有商业价值、符合市场需求的产品或技术,将给公司的盈利能力带来不利影响。

为了应对风险,爱美客已进行了多元化布局,公司的在研主要产品,已经不止于玻尿酸领域,而是扩展到医用生物补片、A型肉毒素、基因重组蛋白药物等领域。

从拟定的募集资金投资项目来看,公司拟募集的19.35亿元,绝大多数投向创新项目。

其中,公司计划花费6亿元用于”补充流动资金项目”。截至2019年末,公司货币资金(100%为银行存款)规模达到5亿元。同期公司资产共7.44亿元,货币资金占了67%。为何要花这么多钱补充流动资金。该笔资金使用去向?引发了一些质疑。

爱美客的创新业务,能否成功?雷达财经将继续关注。