基金发行规模高、基金经理持仓集中且换手偏低的新发基金构建得到的爆款基金冲击组合,具有更强的收益性。

编者按:本文来自微信公众号“海通证券,作者:冯佳睿 袁林青 。

研究表明,新发公募基金的建仓会一定程度上推升相关股票价格,尤其是爆款基金,因此只需要预测公募基金建仓情况,然后抄作业就能赚钱。

投资要点:

2020 年以来,伴随着市场的上行,投资者对于公募基金产品的关注度越来越高,新发公募基金的规模也越来越大。新增资金随着新发公募基金的建仓流入市场,这种

资金的流入无疑会推升相关股票的价格。基于这一逻辑,我们可基于新发基金构建预期建仓组合,从而获取新发基金建仓产生的超额收益。

新增资金通过新发基金流入市场,可基于新发基金构建预期建仓组合。对于新发ETF 基金,基金的建仓组合取决于底层指数的成分股,因此在基金成立时就可大致确定建仓资金的流向。而对于持仓并不透明的主动管理型基金,我们可基于基金经理在其他产品上的持仓信息构建预期建仓组合。

可考虑使用建仓资金冲击对于预期建仓组合进行筛选。资金流入对于股票价格的冲击取决于两方面的因素:资金流入量以及股票流动性。资金流入量越大,对于股票价格形成的冲击越大。股票流动性决定了单位资金流入对于股票价格的影响力度。在资金流入量相同的情况下,股票流动性越强,股票受到的影响越小。

因此,可结合上述两因素计算建仓资金冲击。

新发 ETF 基金预期建仓组合具有超额收益,但是建仓资金冲击在组合内的收益区分能力不强。基于新发 ETF 构建的预期建仓组合在基金成立后的一段时间内具有一定的超额收益。

在成立后的 1 个月内,预期建仓组合相对于市场的超额收益约为 0.53%,相对于同行业股票的超额收益约为 0.80%,相对于同市值分组股票(全市场分 30 组)的超额收益约为 0.36%。然而,建仓资金冲击在预期建仓组合内的收益区分能力较弱。

主动管理型基金预期建仓组合同样具有超额收益。主动管理型基金的预期建仓组合具有一定的超额收益,且随着持仓周期的变长,组合的超额收益呈现出了逐渐上升的态势。在不同的比较基准下,组合的超额收益都较为明显。

爆款基金冲击组合相对于预期建仓组合依旧有超额收益。不妨将预期建仓组合中建仓资金冲击最高的一组股票称为爆款基金冲击组合。在基金成立后的 3 个月,爆款基金冲击组合相对于预期建仓组合的超额收益可达 1.97%。

爆款基金冲击组合的超额收益受到基金发行规模、基金持仓集中度、换手率等因素的影响。发行规模高、基金持仓集中、基金经理换手低的新发基金构建得到的爆款基金冲击组合具有更高的超额收益。

爆款基金冲击组合的超额收益同样受到市场环境的影响,该策略更加适合在增量资金入市的市场环境下使用。基于不同时段成立的基金构建得到爆款基金冲击组合的超额收益存在差异,该组合在增量资金入市的市场环境下有更高的超额收益。

正文

2020 年以来,伴随着市场的上行,投资者对于公募基金产品的关注度越来越高,新发公募基金的规模也越来越大。新增资金随着新发公募基金的建仓流入市场,这种资金的流入无疑会推升相关股票的价格。基于这一逻辑,我们可基于新发基金构建预期建仓组合,从而获取新发基金建仓产生的超额收益。

本文共分为六个部分。第一部分简要阐述了策略的整体构建思路,第二部分讨论了基于新发 ETF 基金构建得到的预期建仓组合的收益特征,第三部分讨论了基于新发主动管理型基金构建得到的预期建仓组合的收益特征,第四部分总结了全文。

1. 新发基金建仓与股票超额收益

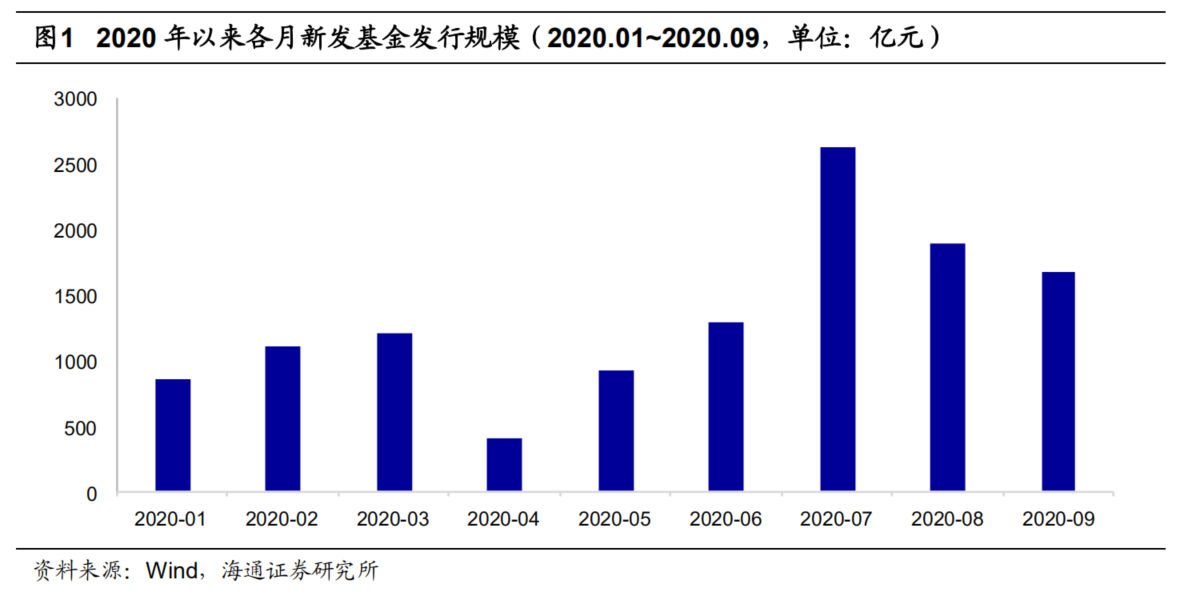

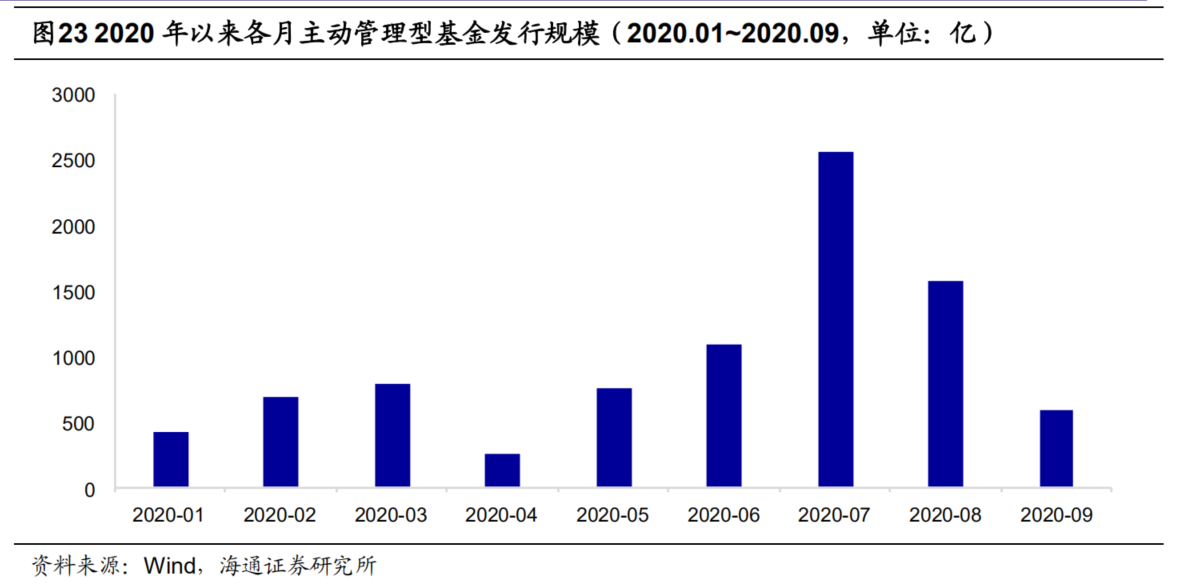

下图展示了 2020 年以来各月新发基金的总规模,2/3 以上的月份都超过了千亿。(此处统计的新发基金仅包含被动指数型基金、增强指数型基金、普通股票型基金、偏股混合型基金、平衡混合型基金、灵活配置型基金。)

在这样一种市场环境下,大量新增资金通过新发基金的建仓流入市场,并推升相关股票的价格。对于新发 ETF 基金,基金的建仓组合取决于底层指数的成分股。

因此,在基金成立时,就可大致确定建仓资金的流向。而对于持仓并不透明的主动管理型基金,我们可基于基金经理在其他产品上的持仓信息构建预期建仓组合。基于这一逻辑,我们可构建新发基金的预期建仓组合,从而获取新发基金建仓资金流入带来的超额收益。

新发基金的预期建仓组合是否存在进一步筛选的可能呢?

我们认为答案是肯定的。资金的流入对于股票价格的冲击取决于两方面的因素:资金流入量以及股票流动性。新发基金的发行规模以及股票在预期建仓组合中的权重,共同决定了该股票的资金流入量。

资金流入量越大,对于股票价格形成的冲击越大。股票流动性决定了单位资金对于股票价格的影响力度。在资金流入量相同的情况下,股票流动性越强,股票受到的影响越小。

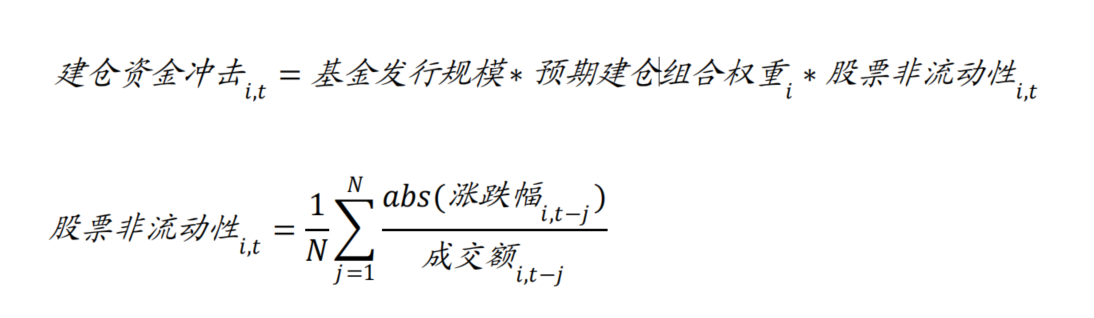

因此,预期建仓组合中股票超额收益正比于股票权重以及股票的非流动性。于是,可构a建建仓资金冲击,计算公式如下所示。

1) 新发基金预期建仓组合是否具有超额收益?

2) 是否可根据建仓冲击进一步筛选预期建仓组合?

3) 若建仓冲击筛选得到组合具有更强的超额收益,是否有其他因素影响其超额收益?

2. 新发 ETF 基金与股票超额收益

2.1 新发 ETF 基金预期建仓组合收益特征

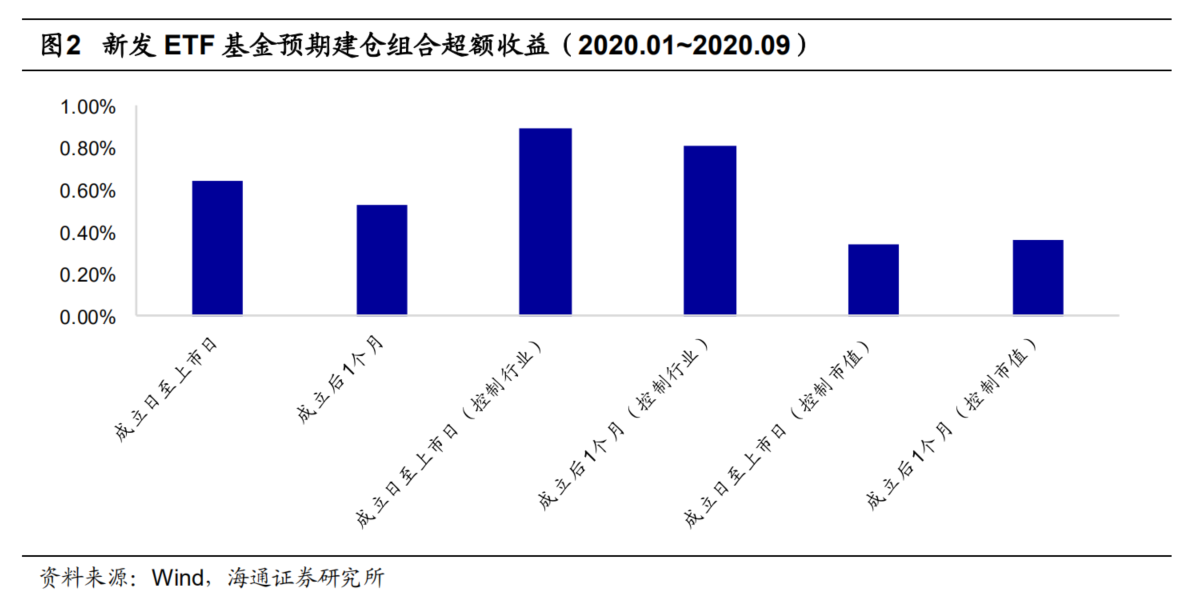

由于 ETF 基金跟踪其标的指数,因此可根据新发 ETF 基金标的指数的构成,确定预期建仓组合,并统计预期建仓组合股票的平均超额收益。本文分别计算了 ETF 成立后1 个月以及成立至上市之间的超额收益。下图展示了 2020 年以来上市的股票型 ETF 的预期建仓组合的平均超额收益。

观察上表不难发现,基于新发 ETF 构建的预期建仓组合,在基金成立后的一段时间内具有一定的超额收益。在成立后的 1 个月内,预期建仓组合相对于市场的超额收益约为 0.53%,相对于同行业股票的超额收益约为 0.80%,相对于同市值分组股票(全市场分 30 组)的超额收益约为 0.36%。

由此可见,无论是相对于市场,还是相对于行业,甚至是相对于同市值分组股票,预期建仓组合皆具有一定的超额收益。

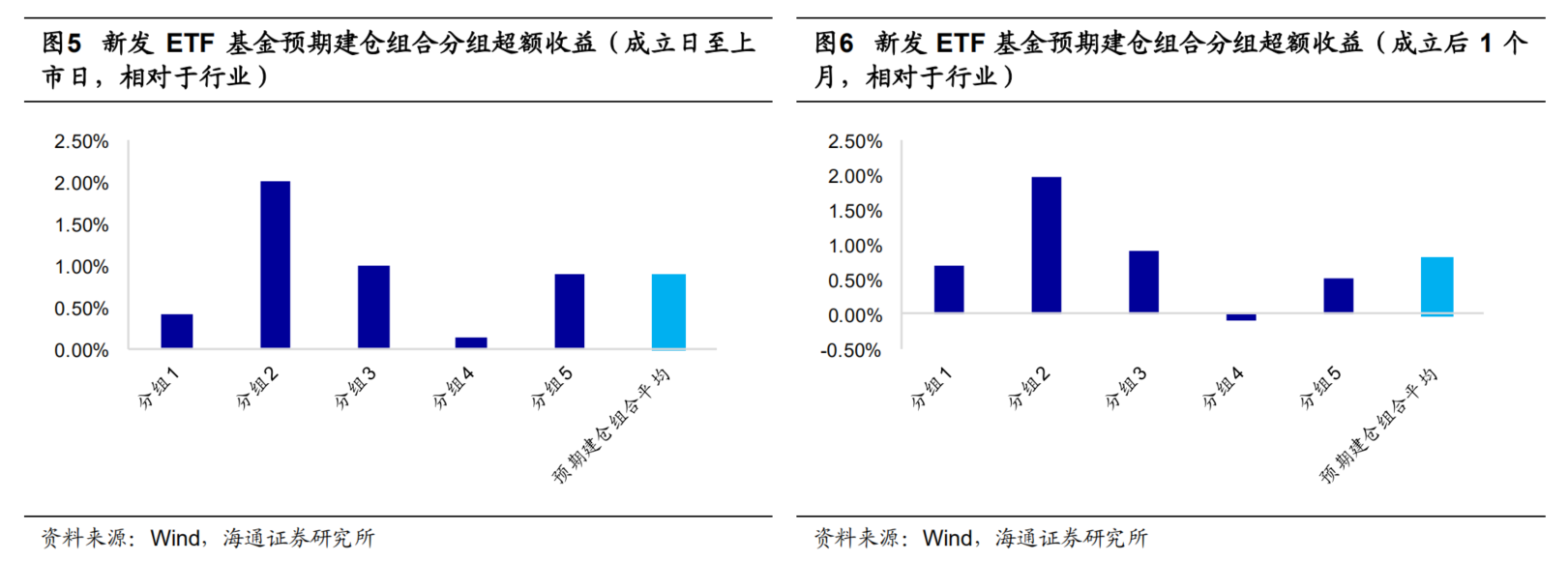

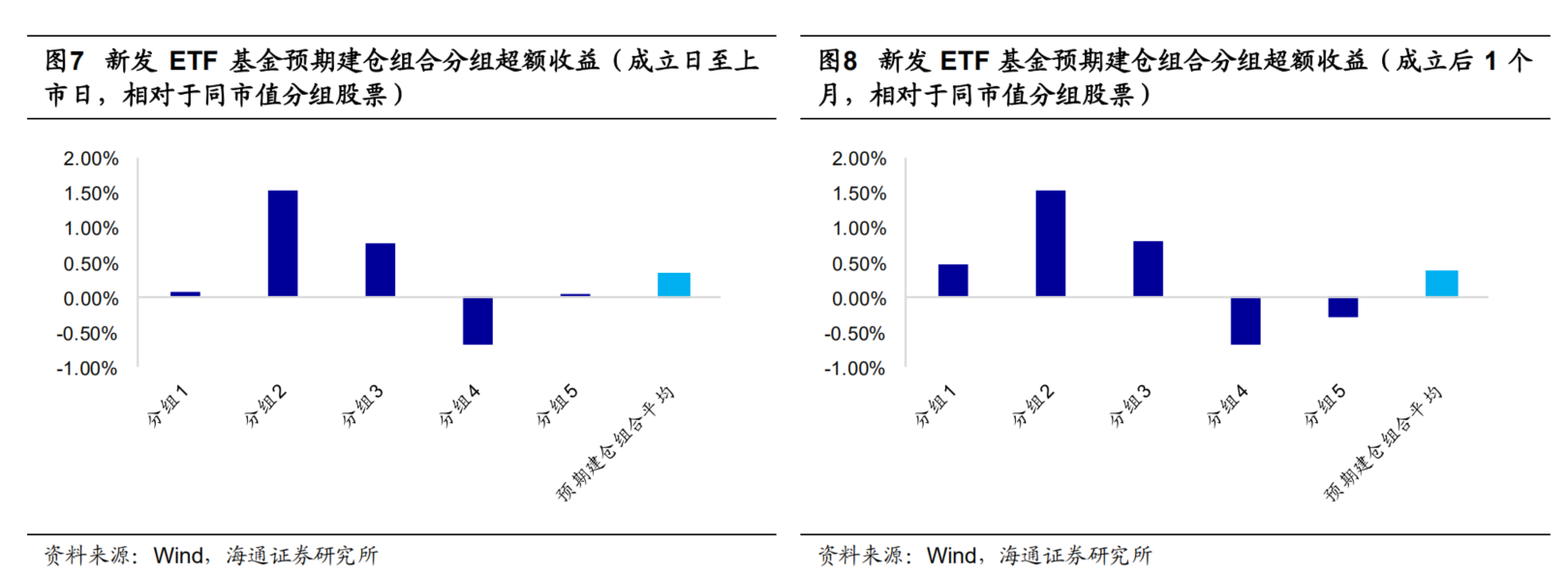

2.2 新发 ETF 基金预期建仓组合与建仓资金冲击

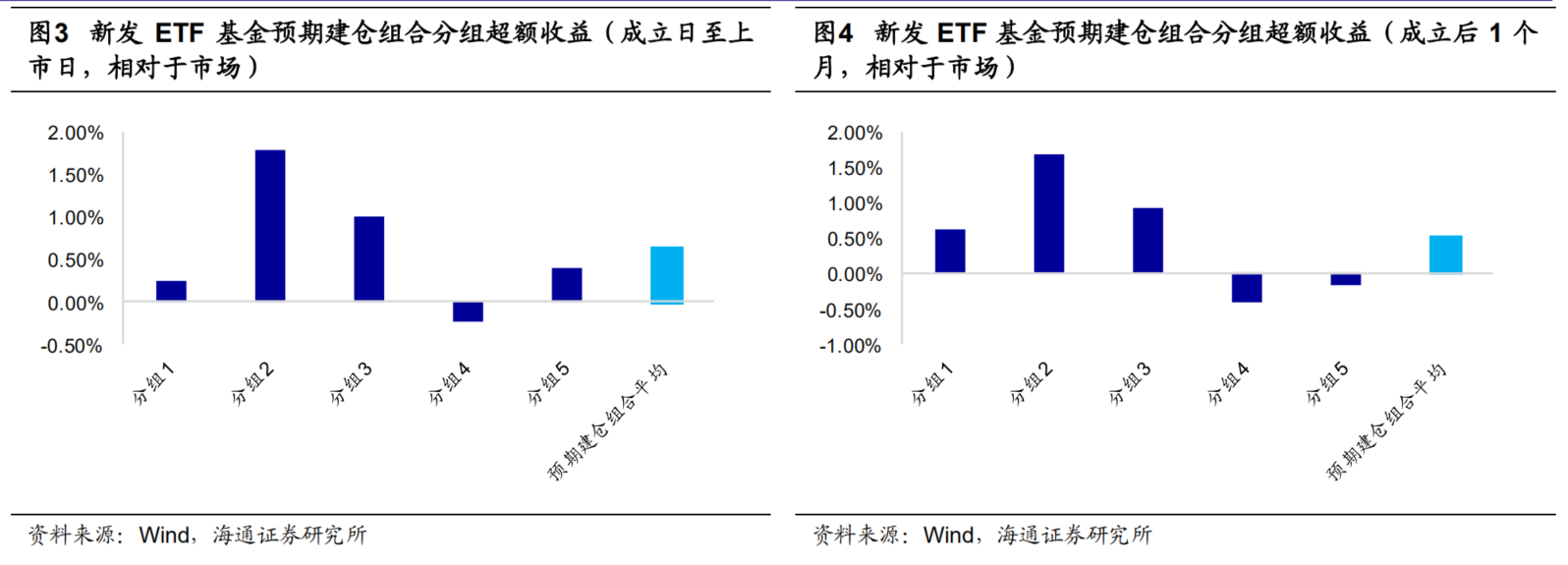

考虑到新发 ETF 基金预期建仓组合具有较为明显的超额收益,可尝试使用前文构建的建仓资金冲击对于预期建仓组合进行分组。下表展示了预期建仓组合分五组后的超额收益分布。(分组 1 中的股票,建仓资金冲击最大。)

观察上图不难发现,极值组合间的收益区分度并不明显,仅能在第 2 至第 4 组之间观测到一定的收益单调性。建仓资金冲击最大组中的股票虽然相对于市场平均水平依旧具有一定的超额收益,但是明显弱于第 2 组股票。观察相对于行业或者同市值分组股票的超额收益,依旧会看到类似的现象。

因此可以认为,建仓资金冲击因子在新发 ETF 的预期建仓组合中并未呈现出明显的收益区分能力。

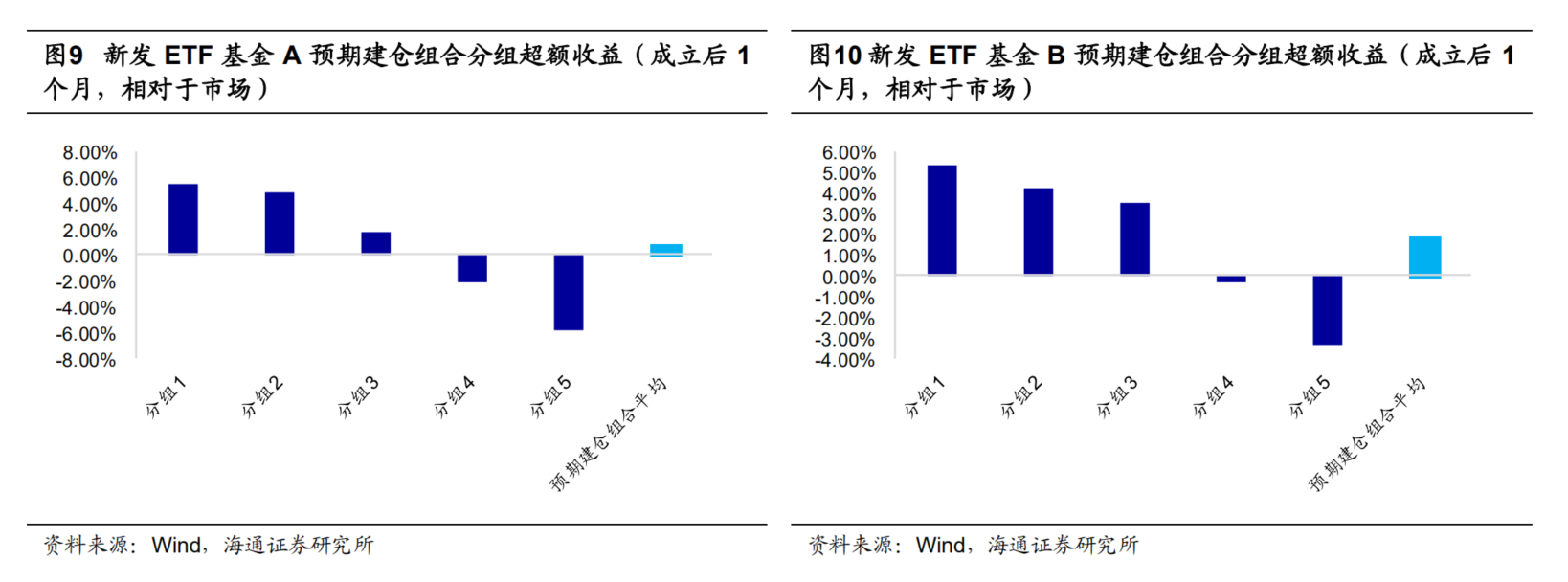

当然,建仓资金冲击并非在所有的新发 ETF 基金上皆缺乏收益区分能力。下图分别展示了两个新发 ETF 基金的预期建仓组合分组超额收益。虽然这两个新发 ETF 基金的预期建仓组合的超额收益较为有限,但是分组 1(建仓冲击最高的一组)展现出了较强的收益性。

我们初步猜测,ETF 跟踪的指数与当时市场环境的契合度、后续资金流入的情况,都会影响建仓资金冲击在新发 ETF 基金预期建仓组合中的收益区分能力。考虑到本文的讨论重点并不在新发 ETF 基金上,本文在此不作进一步展开。

2.3 本章小结

本节测试结果表明,2020 年以来的新发 ETF 基金预期建仓组合在成立后一段时间内具有超额收益。但是,建仓资金冲击指标并不能对于预期建仓组合内的股票做进一步区分。

3. 新发主动管理型基金与股票超额收益

考虑到主动管理型基金相比于 ETF 基金具有更高的发行规模以及更加集中的持仓,可基于新发主动管理型基金构建预期建仓组合,并测试组合的收益特征。本文主要考察2020 年以来发行的普通股票型基金以及偏股混合型基金。(后文统一简称普通股票型基金以及偏股混合型基金为主动管理型基金。)

3.1 新发主动管理型基金预期建仓组合收益特征

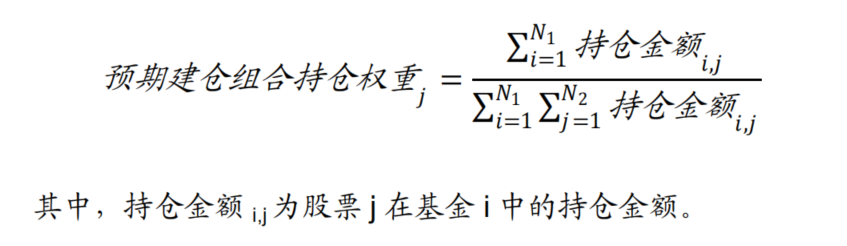

相比于 ETF 基金,主动管理型基金的持仓并不透明,我们无法直接得到其预期建仓组合。本文主要使用新发基金的基金经理在其管理的其他产品上的股票持仓,合成预期建仓组合。预期建仓组合内股票的持仓权重计算方法如下所示。

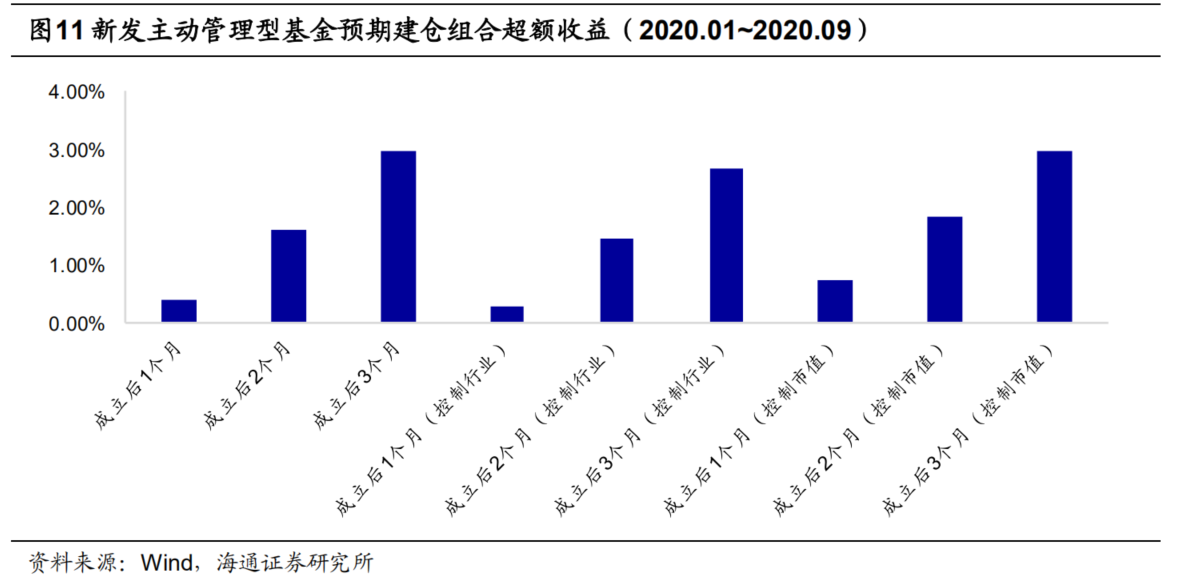

下图展示了 2020 年以来成立的主动管理型基金的预期建仓组合平均超额收益。考虑到主动管理型基金的建仓周期相比于 ETF 基金可能更长,本文在考察预期建仓组合超额收益时,分别计算了基金成立后 1、2、3 个月的结果。

观察上图不难发现,主动管理型基金的预期建仓组合具有一定的超额收益。且随着持仓周期的变长,组合的超额收益呈现出了逐渐上升的态势。在不同的比较基准下,组合的超额收益都较为明显。

3.2 新发主动管理型基金预期建仓组合与建仓冲击

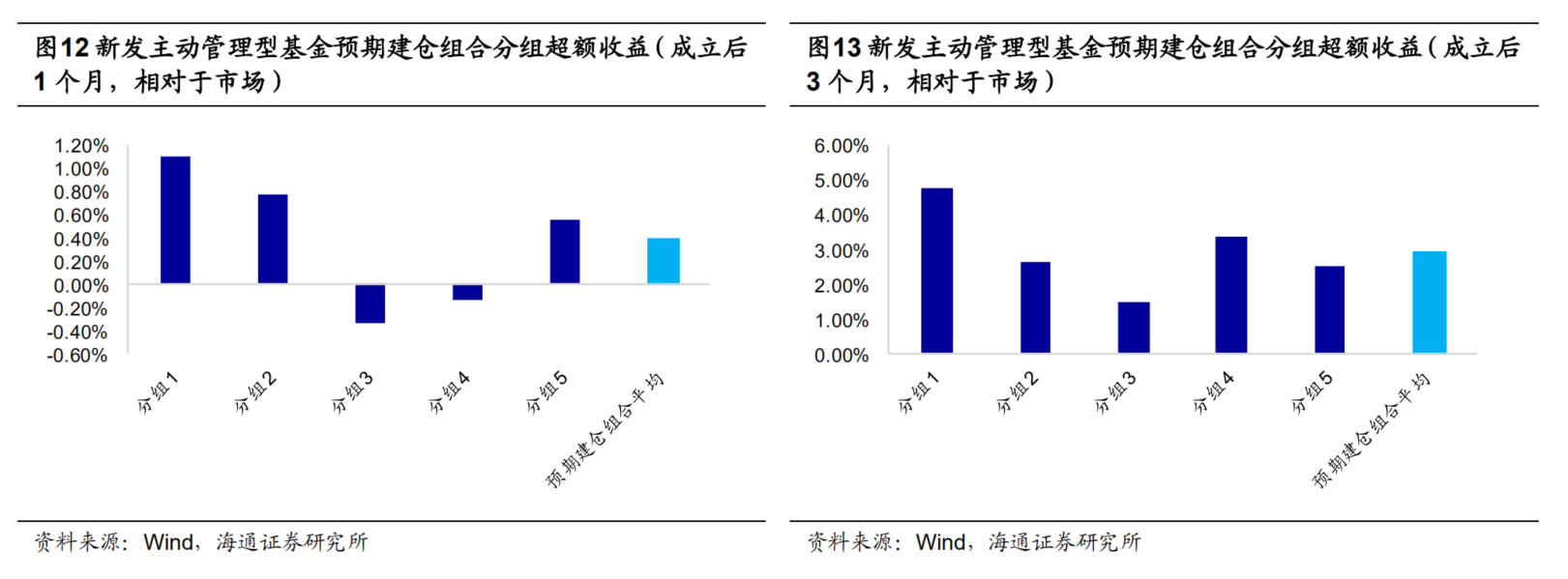

可基于前文构建得到的建仓资金冲击这一指标对于预期建仓组合进行分组,并统计不同分组股票的超额收益。回测结果表明,建仓资金冲击在主动管理型基金的预期建仓组合内具有一定的收益区分能力。

建仓资金冲击较高的股票不仅具有较高的相对市场、行业或同市值分组股票的超额收益,而且相比于预期建仓组合内的其他股票分组同样具有超额收益。

下图分别展示了各分组股票在基金成立后 1 个月和 3 个月,相对于市场的超额收益。

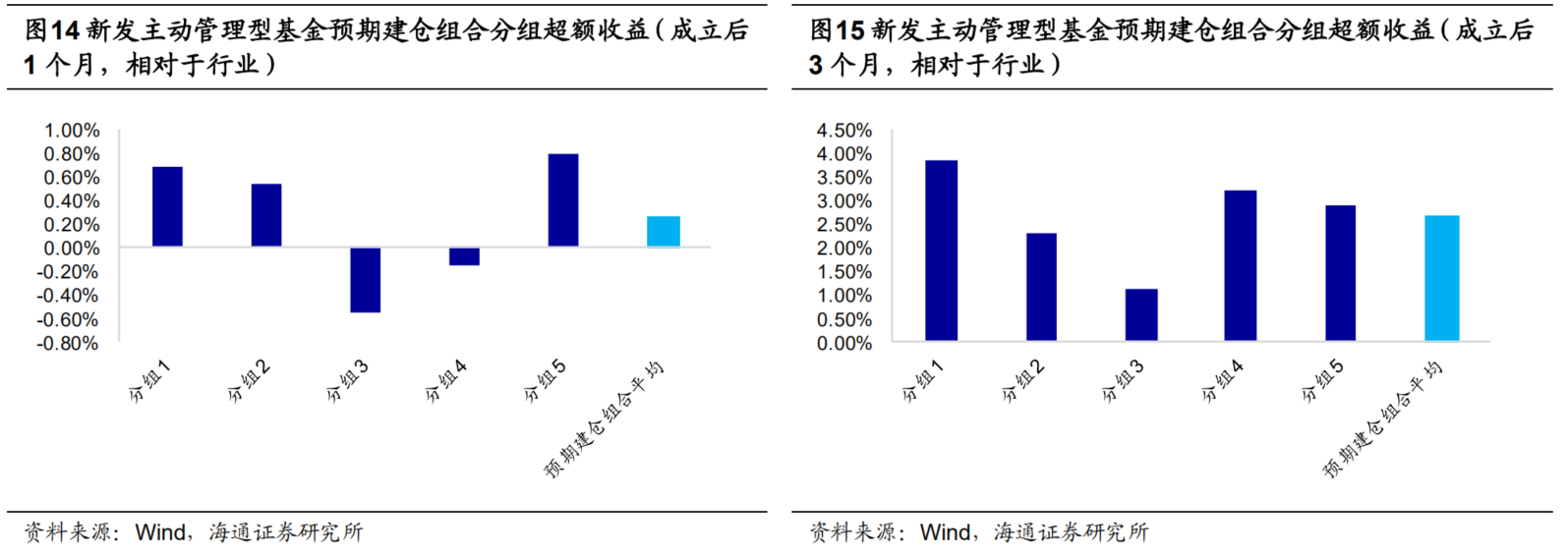

下图分别展示了各分组股票在基金成立后 1 个月和 3 个月,相对于行业的超额收益。

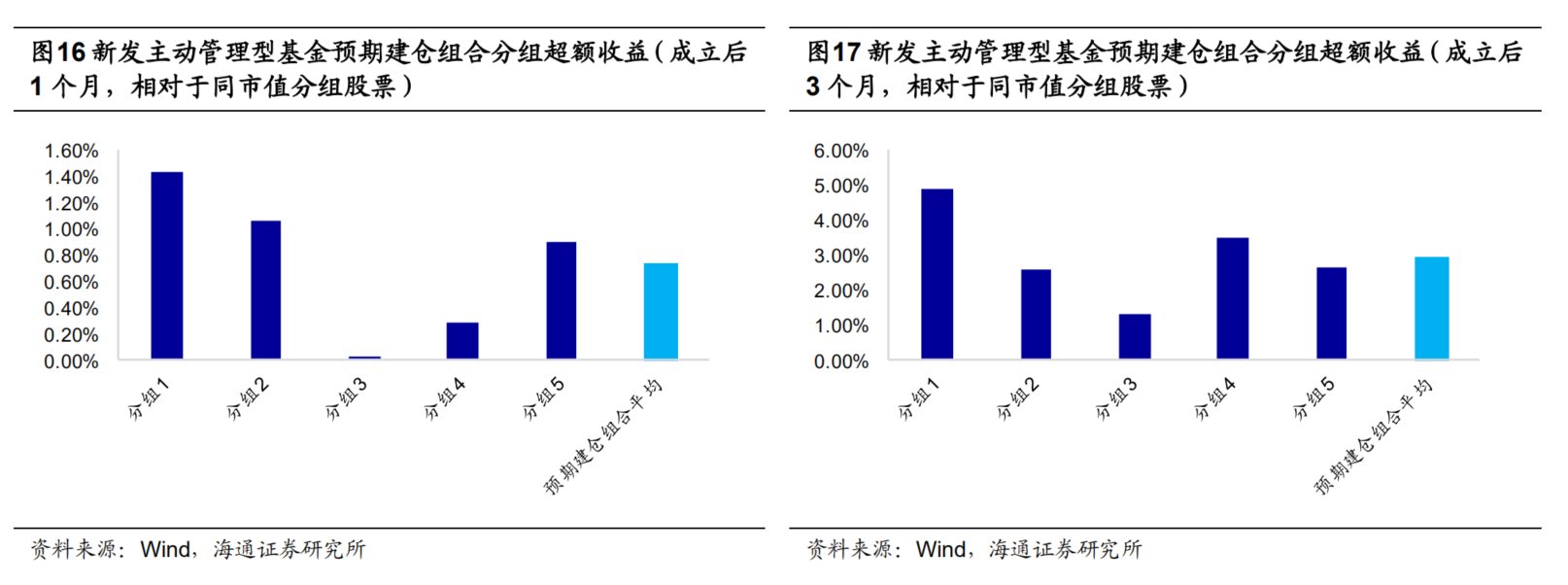

下图分别展示了各分组股票在基金成立后 1 个月和 3 个月,相对于同市值分组股票的超额收益。

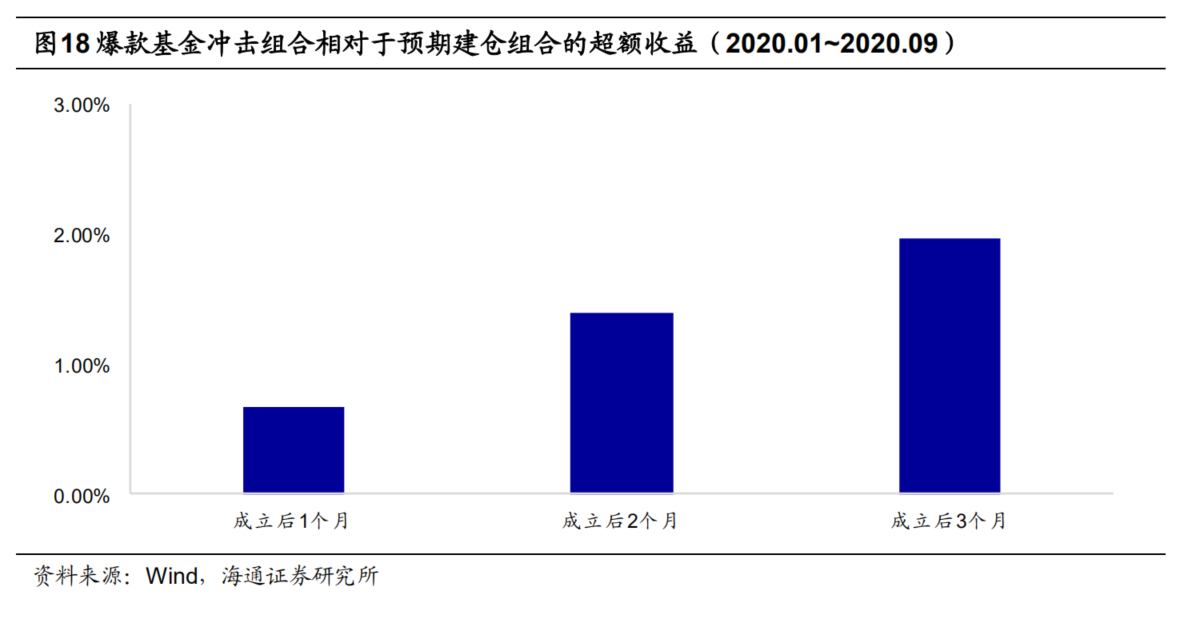

不妨将预期建仓组合中建仓资金冲击最高的一组股票称为爆款基金冲击组合。下图展示了爆款基金冲击组合相对于预期建仓组合的超额收益。可以看到,爆款基金冲击组合相对于预期建仓组合同样展现出了明显的收益性。在基金成立后的 1、2、3 个月,爆款基金冲击组合相对于预期建仓组合的超额收益分别为 0.67%、1.40%、1.97%。

3.3 爆款基金冲击组合超额收益影响因素

根据前文回测结果可知,爆款基金冲击组合具有较为明显的超额收益。那么是否存在其他指标可对于新发基金进行筛选过滤,从而进一步提升爆款基金冲击组合的收益表 现呢?本节主要考虑了以下 3 个指标:

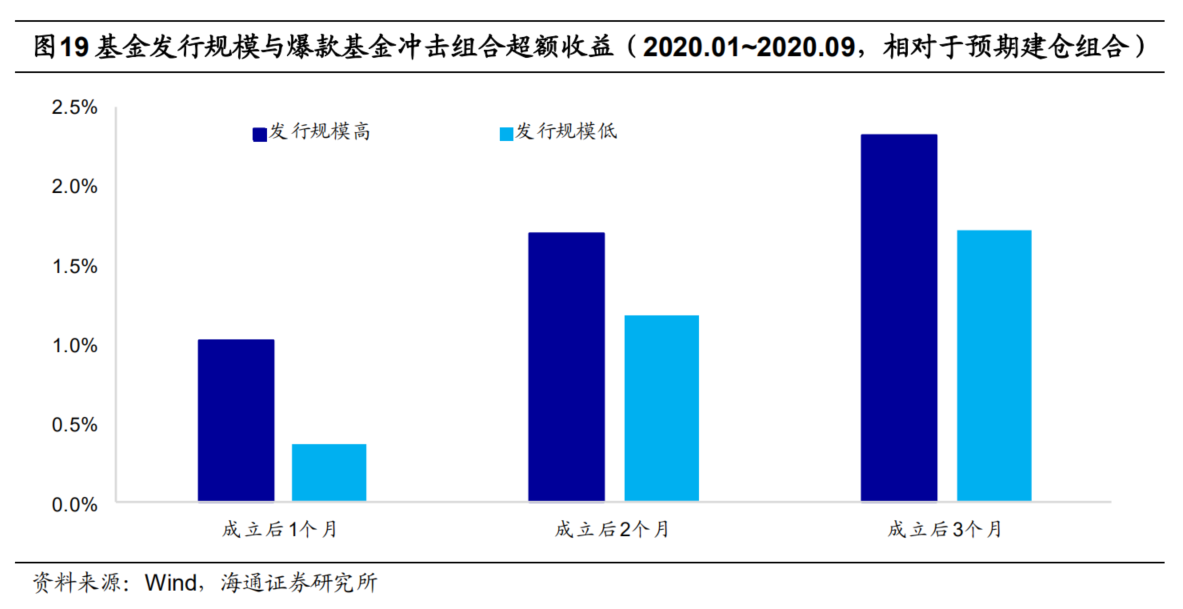

1) 基金发行规模。基金发行规模越大,资金流入量越大,对于股票价格造成的冲击越强。

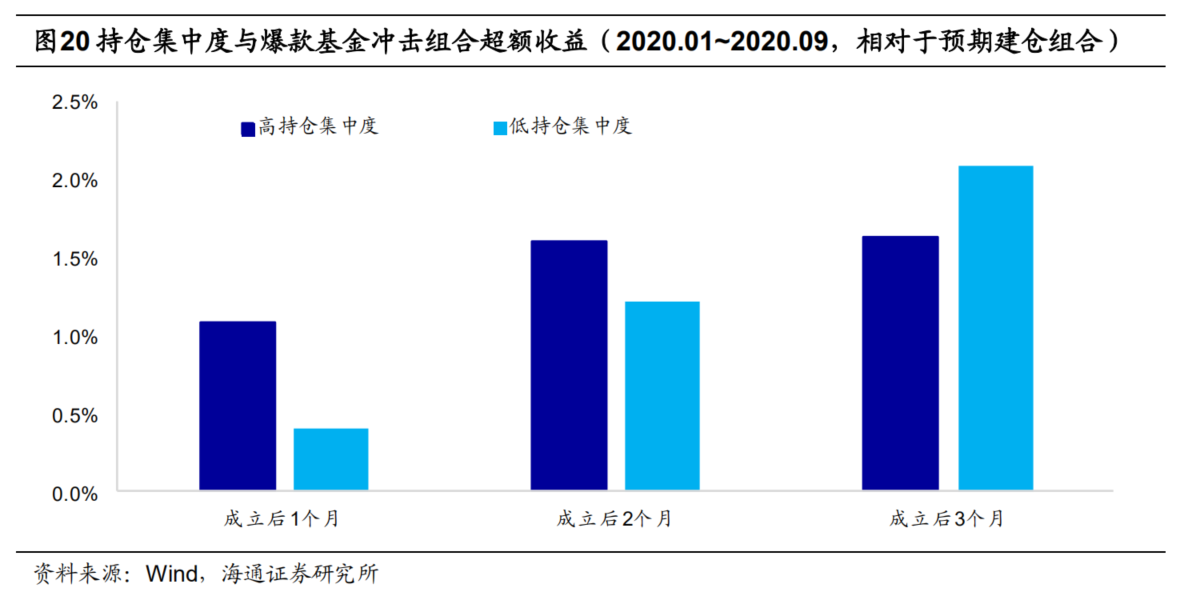

2) 基金经理持仓集中度。基金经理持仓集中度越高,单个股票的资金流入量越大,对于股票价格造成的冲击越强。

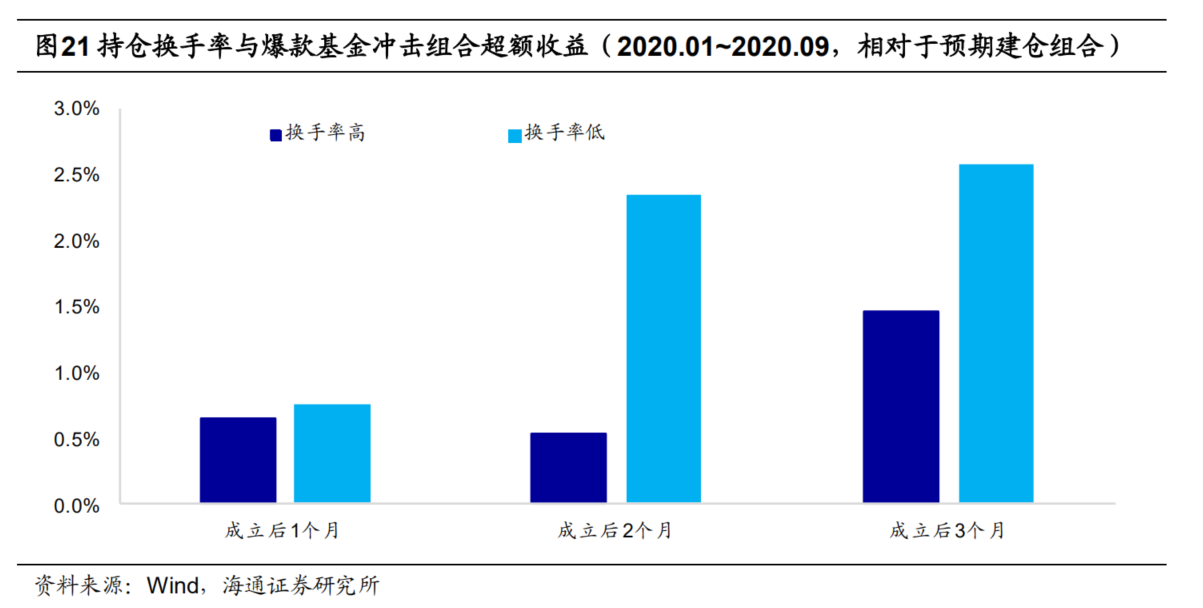

3) 基金经理持仓换手率。由于预期建仓组合是基于基金经理管理的其他产品的前期持仓合成得到,基金经理换手率越低,基于其历史持仓得到的预期建仓组合的准确性越高。

下图对比展示了不同发行规模分组的新发基金得到的爆款基金冲击组合,相对于预期建仓组合的超额收益。不难发现,基金发行规模越大,其爆款基金冲击组合超额收益越高。这一结果与直观理解较为吻合,发行规模越大,资金流入量越大,建仓冲击越强。

下图对比展示了不同持仓集中度分组的新发基金得到的爆款基金冲击组合,相对于预期建仓组合的超额收益。在持仓周期为 1 个月和 2 个月时,预期建仓组合的持仓集中度越高,爆款基金冲击组合的超额收益越高。然而,在持仓周期为 3 个月时,这一现象出现了逆转。

下图对比展示了不同换手率分组的新发基金得到的爆款基金冲击组合,相对于预期建仓组合的超额收益。结果表明,持仓换手越低,爆款基金冲击组合超额收益越高。这可以理解为,基金经理换手越高,预期建仓组合的准确性越低。

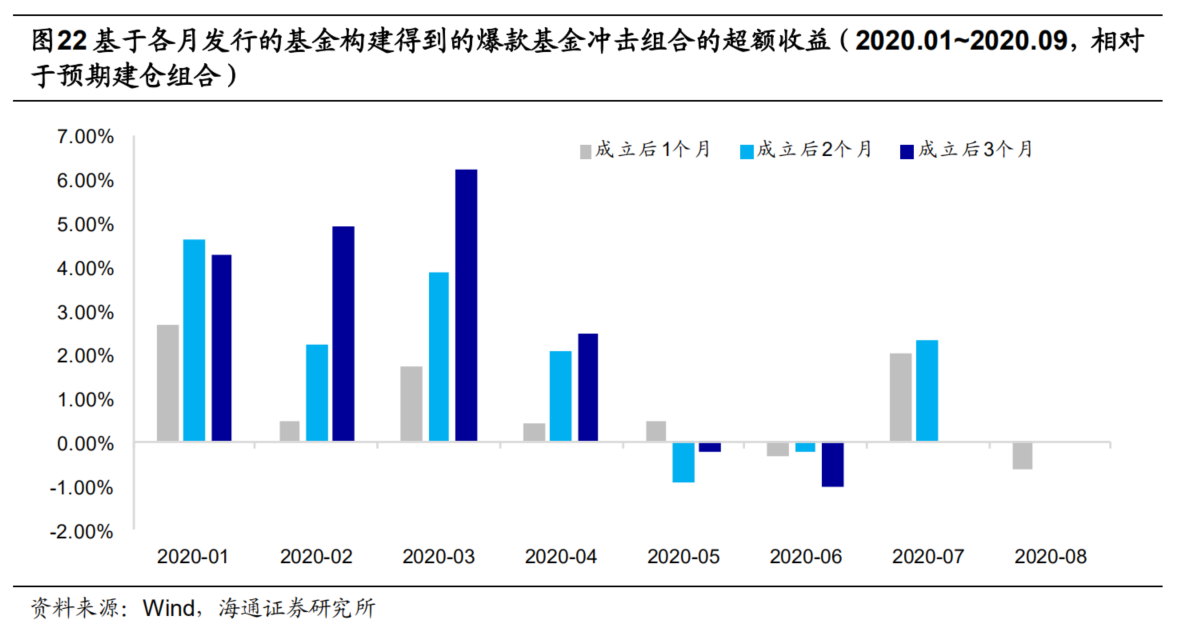

除了基金发行规模、持仓集中度以及持仓换手率外,基金的发行时点同样对于爆款基金冲击组合的超额收益有一定的影响。下图展示了基于 2020 年各月发行的基金构建得到的爆款基金冲击组合的超额收益。

从分月度的统计结果可知,1 月、2 月、3 月、4 月以及 7 月成立的基金产品构建得到爆款基金冲击组合具有较高的超额收益,而在 5 月、6 月成立的基金产品构建得到的爆款基金冲击组合相对于预期建仓组合则难以取得明显的超额收益。

结合下图中各月的资金流入可以发现,在前期基金发行规模较高或资金持续流入的情况下,爆款基金冲击组合具有较高的超额收益。由此可见,该策略更适合在增量资金入市的市场环境下使用。

3.4 案例分析

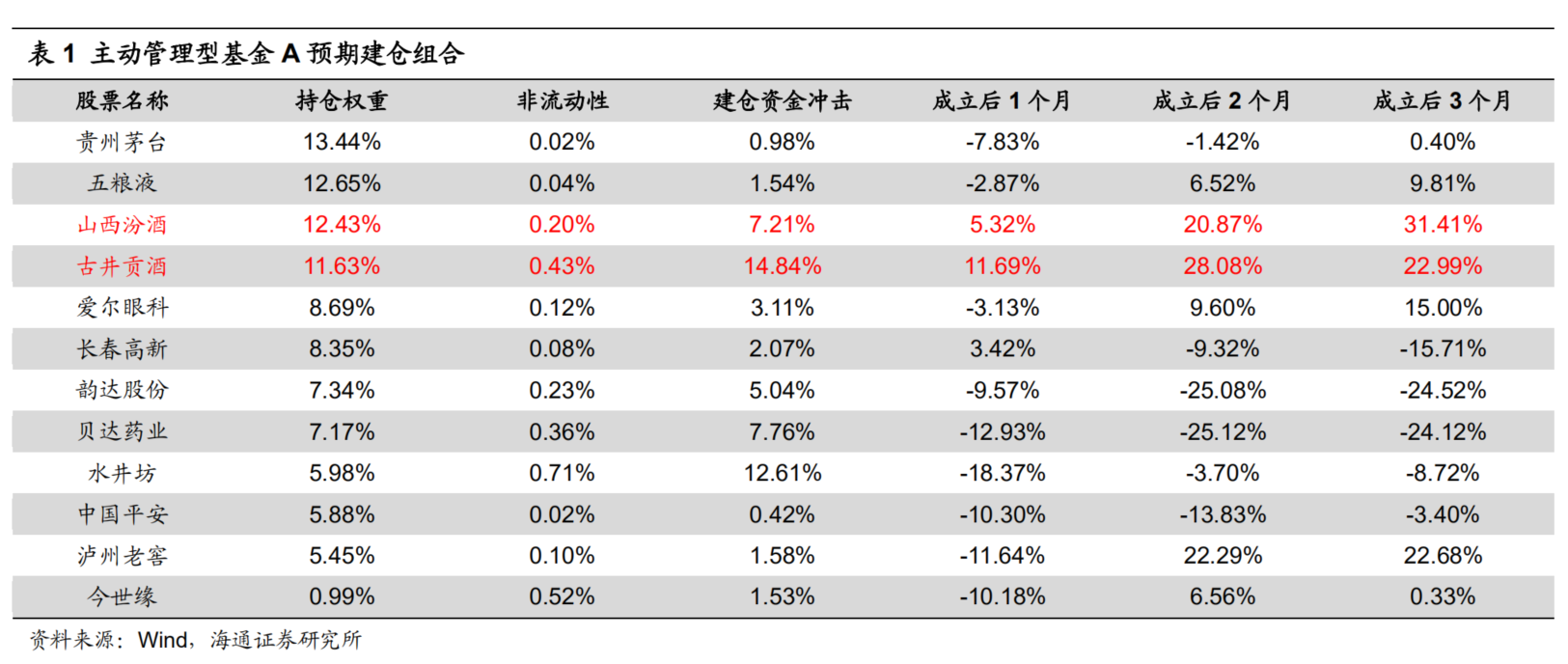

3.4.1 主动管理型基金 A

主动管理型基金 A 于 2020 年 2 季度成立,基金发行规模近 300 亿。根据基金经理管理的其余基金产品披露的持仓,可合成得到预期建仓组合。下表展示了预期建仓组合的构成、计算得到的建仓资金冲击,以及成立后 1、2、3 个月相对于市场平均收益的超额收益。

观察上表不难发现,预期建仓组合中建仓冲击较高的股票,如古井贡酒、山西汾酒等标的,在基金成立后呈现出了较强的超额收益。当然,同样存在建仓冲击较高的股票表现欠佳,如水井坊以及贝达药业。

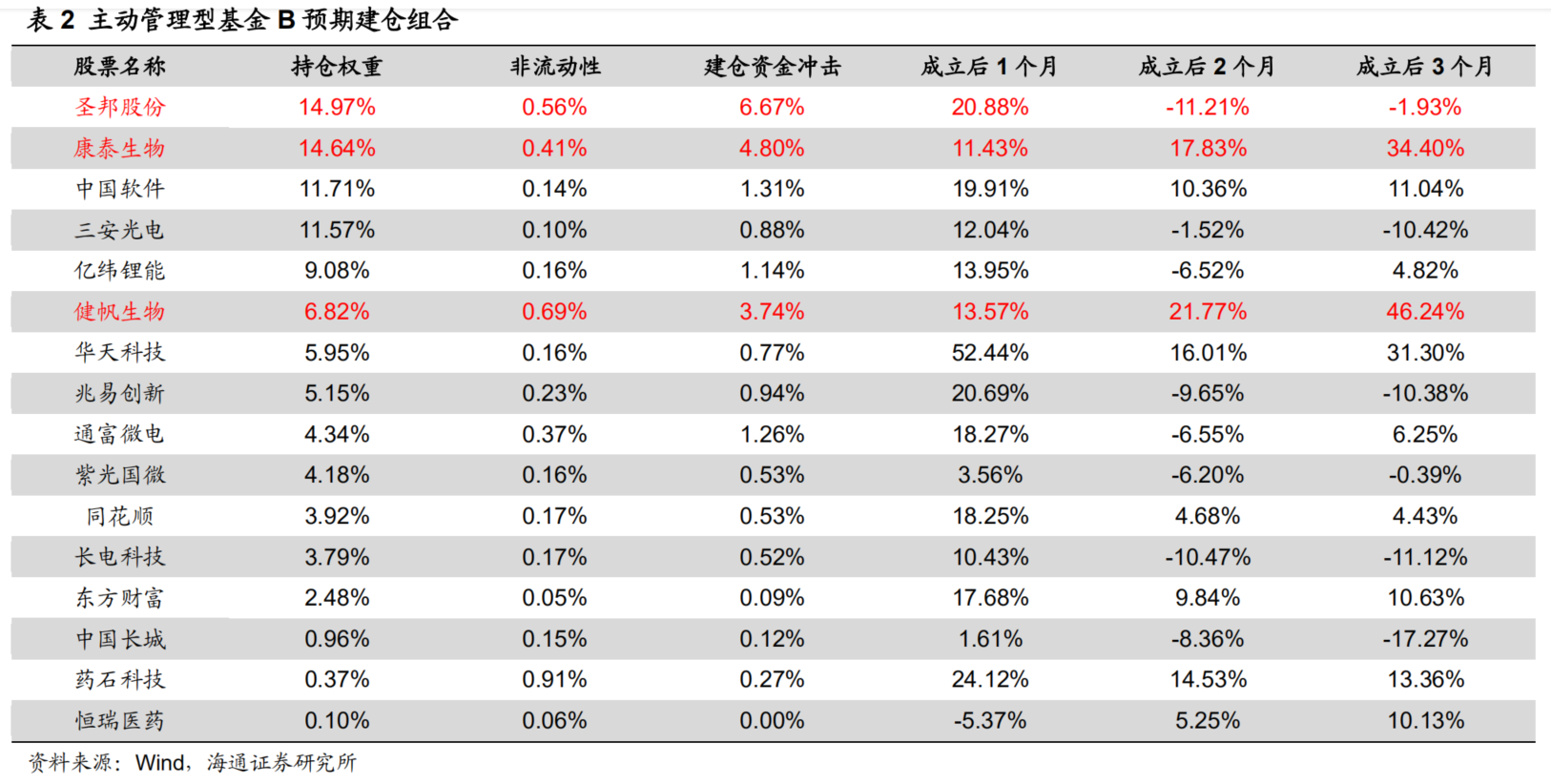

3.4.2 主动管理型基金 B

主动管理型基金 B 于 2020 年 1 季度成立,基金发行规模近 80 亿。根据基金经理管理的其余基金产品披露的持仓,可合成得到预期建仓组合。下表展示了预期建仓组合的构成、计算得到的建仓资金冲击,以及成立后 1、2、3 个月相对于市场平均收益的超额收益。

观察上表不难发现,预期建仓组合中建仓冲击较高的股票,如圣邦股份、康泰生物等标的,在基金成立后呈现出了较强的超额收益。当然,同样存在部分标的在成立后的2 个月以及 3 个月的窗口内,超额收益表现欠佳。

3.5 本章小结

本节分析讨论了基于新发主动管理型基金构建得到的预期建仓组合的收益特征。回测结果表明,该类基金产品的预期建仓组合具有较为明显的超额收益,且建仓资金冲击在预期建仓组合内具有较好的收益区分能力,建仓资金冲击较高的股票具有更高的超额收益。

基于建仓资金冲击,可构建爆款基金冲击组合。爆款基金冲击组合的超额收益受到多方面因素的影响,可使用基金发行规模、基金持仓集中度以及持仓换手率进一步筛选提升爆款基金冲击组合的收益。除了上述因素外,基金的发行时点同样对于爆款基金冲击组合的收益有着较为明显的影响,该策略更加适合在增量资金入市的市场环境下使用。

4. 总结

本文从事件驱动的角度考察了新发基金建仓带来的投资机会。在增量资金入市的市场环境下,基于新发基金构建的预期建仓组合具有明显的超额收益。且建仓资金冲击在主动管理型基金的预期建仓组合中,具有较好的收益区分能力。

因此,可选择建仓资金冲击较高的股票构建爆款基金冲击组合,该组合相比于预期 建仓组合同样具有明显的超额收益。此外,投资者可基于基金的发行规模、基金经理持仓集中度以及换手率对于新发基金进行筛选,从而进一步提升爆款基金冲击组合的收益。

基金发行规模高、基金经理持仓集中且换手偏低的新发基金构建得到的爆款基金冲击组合,具有更强的收益性。此外,基金发行时点也对于组合的收益有明显影响,该组合更适用于增量资金入市的市场环境。