陆正耀的汽车版图开始崩塌

编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:余聪,编辑:胡刘继。

历经几番波折,神州租车终于在近日觅得新东家。

12月15日午间,神州租车公告宣布,神州优车出售公司股权的交易已完成。安博凯(MBK Partners)下属子公司Indigo Glamour Company Limited及一致行动人士持有4.43亿股股份,占神州租车已发行股本约20.86%,交易价格为17.71亿港元,神州租车将按照约定完成私有化并撤销上市地位。

这意味着长达半年的收购大戏完结,神州系失去了神州租车这一优质资产。神州租车与陆正耀,将再无瓜葛。

如今,神州系的三家上市公司先后告别资本市场,瑞幸咖啡退市、神州优车被强制摘牌、神州租车启动私有化。

回想陆正耀、钱治亚等人在纳斯达克为瑞幸咖啡上市喝彩的一幕,已经恍如隔世。

1 告别神州租车

挥别神州租车之时,不妨先回顾一下,神州系的高楼是如何建起来的。

2007年9月,陆正耀自掏腰包拿出5000万元人民币,杀入汽车租赁市场,成立神州租车。

陆正耀的征程,一路都有资本相伴。2010年获联想控股12亿注资之后,神州租车价格战、规模战双箭齐发。到2012年3月底,神州租车车队规模达2.9万辆,全国拥有超过500家的门店与服务点,稳坐市场第一。

2010年9月15日,联想控股与神州租车在北京举行新闻发布会

之后,在华平资本扶持下,神州租车2014年9月成功在中国香港上市,上市当天,获得超200倍认购,可谓风头无两。

不过,陆正耀的野心显然不止于此。

2015年1月,主打B2C模式的神州专车,在全国60座城市同步上线。次年1月,陆正耀又创立神州专车的主体公司——神州优车。他将神州专车原有的相关资产、业务、债权债务及5家子公司100%的股权,全部装入神州优车之中。

神州优车看起来就是为了上市成立的,因为仅仅三个月后,就递交了新三板上市申请。7月21日,神州优车在新三板挂牌。年内,旗下的神州买买车、神州车闪贷相继上线。

2017年10月,神州优车开始收购神州租车股权。次年3月,神州优车完成现金收购神州租车部分股权,最终持有神州租车约29%股份,成为其第一大股东。

2018年年底,神州优车作为担保方,加入到宝沃汽车将67%股权转让给长盛兴业的交易中,而长盛兴业的老板正是陆正耀北大国发院的同学。2019年3月,神州优车终于完成了对宝沃的直接控股。

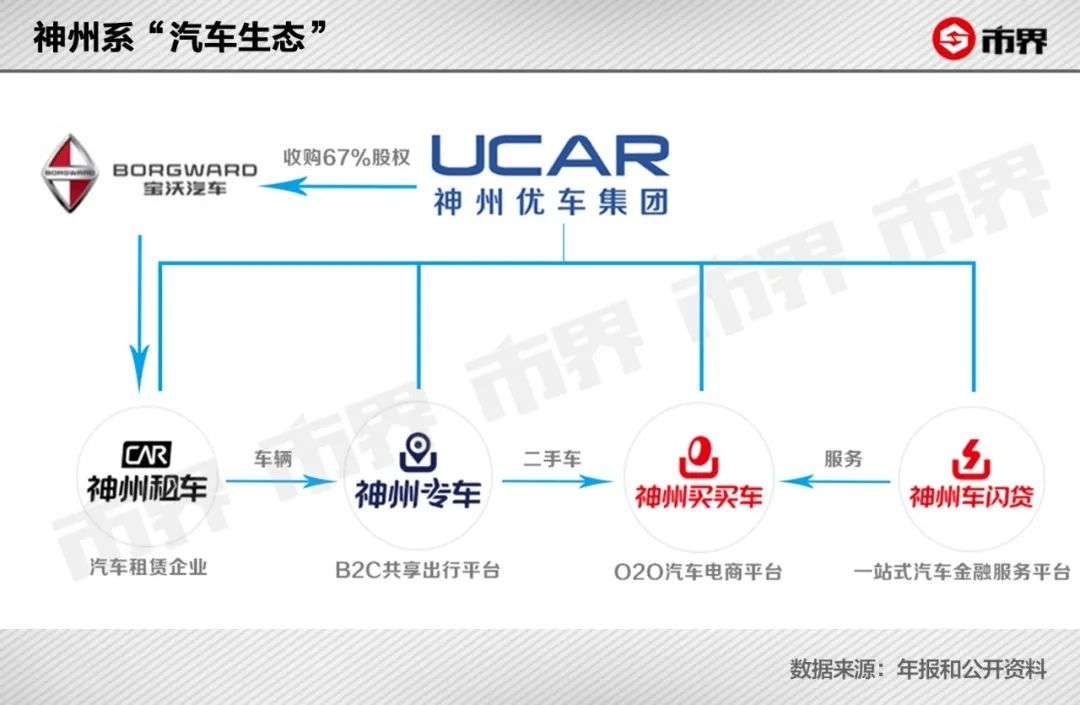

至此,神州系汽车“生态圈”搭建完成:宝沃汽车解决神州租车的上游车源问题;神州租车的车辆除了用于出租之外,还可租给神州专车使用;而神州买买车则解决神州租车的二手车处置问题;作为神州买买车的配套服务,神州车闪贷为买车提供金融贷款服务。

但陆正耀接下来做瑞幸咖啡的步子迈得太大,最终引火烧身。

瑞幸先是今年2月被浑水发布的89页调查报告指出财务造假,再是4月自曝财务造假22亿元。

瑞幸的雷,引爆了神州系。4月3日,神州租车开盘后不久便暴跌70%,直接导致神州租车在上午10时许开始采取紧急停牌措施;神州优车当日收盘股价大跌21.75%至10.04元,市值缩水近75亿元。

从此,神州系迅速跌入深渊。彼时,神州系一面迅速与瑞幸切割,另一面开始绞尽脑汁找钱,神州租车成为了最大筹码。

虽然神州租车今年交出的成绩单并不理想,但是这并不妨碍其市场第一地位带来的吸引力。神州租车2020年半年报显示,其上半年总收入为人民币27.59亿元,同比减少26.3%;净亏损43.38亿元,经调整净亏损额为13.87亿元。

虽然今年的疫情对租车行业的影响不能忽视,但是从2017年起,神州租车的盈利能力已经开始明显滑坡,2019年更是猛跌了九成,盈利艰难早已是趋势所在。

瑞幸造假事件最严重的后果,是导致了整个神州系的信任危机。在神州租车2020年第一季度业绩电话会上,神州租车CFO曹光宇直言:“瑞幸事件对公司造成的影响,主要是导致目前公司没有再融资的可能了。”

今年4月起,神州租车一直在努力寻找接盘方。前后经历华平资本、北汽集团、上汽集团等多个意向买家,神州租车的股权最终被神州优车出售给了安博凯。

尽管卖身坎坷,但神州租车的股价从4月份的2.3港元一路上扬,到最后4港元被安博凯拿下时,当日收盘价已到3.23港元,收购价每股溢价23.84%。

在业内人士看来,亏损之下,神州租车仍能获得各路资本青睐,一大原因就在于其在租车领域处在头部位置,在全国范围有着广泛布局,而且在用户中也已经建立了比较好的口碑。

接手的安博凯,此前已投资国内另一家头部租车平台一嗨租车。无疑,收购神州租车将进一步完善安博凯在租车领域的战略布局。

但是,神州系将痛失支柱。

兴业研究在《神州租车:商业模式与融资结构分析》中指出,神州租车、神州优车是神州系业务关系网的两个核心节点,其中存在明显的关联交易:2015-2018年,神州租车向神州优车出租车辆和出售二手车规模分别为54.8亿元、23.9亿元,远超神州租车40亿的累计盈利,但提供关联交易的神州优车同期累计亏损74.3亿元。

陆正耀曾经四处称道的汽车生态系统,并没有真正运转起来。也有分析人士称,神州系是依靠神州优车输血神州租车,换取神州租车的业绩转正,借此在资本市场上赢得关注。

神州租车出手后,这样的关联交易恐怕难以延续。

2 神州系还剩下什么

在神州租车脱离神州系后,神州优车的车辆来源可能也会面临调整。

神州优车偏轻资产模式。2016年,神州优车曾表示,“神州优车目前开展专车业务的全部车辆均向神州租车进行租赁”;2018年年报提到,神州优车主要供应商中神州租车排名第一,占比22.63%。

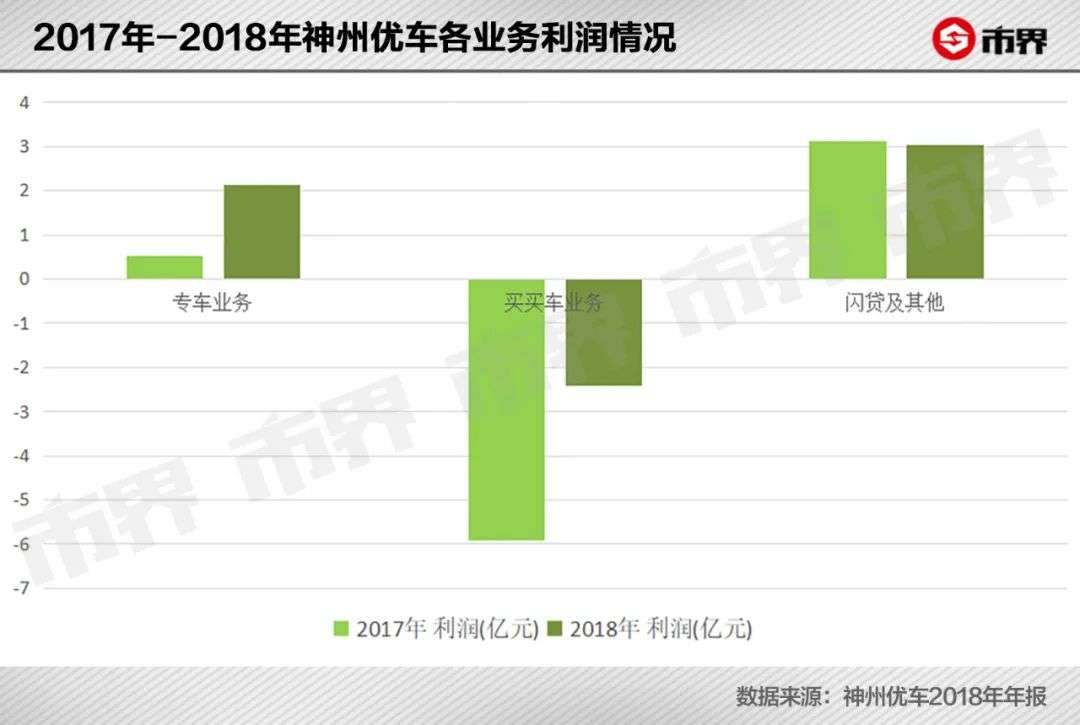

根据神州优车披露的数据,仅2018年获得2.8亿元的归母净利润,其余均为亏损。

神州优车的主要业务是神州专车、神州买买车和神州车闪贷。2018年,神州专车收入贡献占全年58.18%,是神州优车最优质的资产。

神州专车在2015年年初上线时,对标滴滴专车,主打安全牌,并以一组影射Uber不安全的“Beat U”广告引起热议。

但神州专车的市场表现,并没有陆正耀想象的那么美好。

极光大数据的统计结果显示,2018年12月,滴滴出行以6600万的MAU(月活跃用户数量)位居行业第一;首汽约车MAU逐月攀升,12月MAU达430万,位居第二;曹操专车以403万的MAU位居第三;神州专车则以238万的MAU位居第四。

近期,滴滴与比亚迪合作推出定制专车,引起一众关注,专车领域的竞争愈发激烈。在神州系巨震之际,神州专车恐怕没什么拿得出手的好牌。

神州专车以外的其他两个业务板块,更是乏善可陈。

市界查看神州买买车官网后发现,可供选择的车辆分别为新车和准新车。新车页面只有宝沃,且主要为2017、2018款;准新车界面更加让人意外,多次更改买家所在地址后,页面也只有两台一模一样的车,一台是2014年首次上牌的雪弗兰科鲁兹,一台是2015年首次上牌的别克君越。

对比其他汽车交易平台,神州买买车很难有吸引力可言。甚至,神州买买车是不是真的还在卖车,或许要打上一个问号。神州优车方面回应市界称,汽车电商和金融业务正在调整中。

2018年年报显示,神州买买车亏损逐渐收窄;2017年,由于汽车电商业务仍处于业务初期快速扩张阶段,暂未实现盈利,2017 年毛利率为-3.32%,亏损程度较上年度有所收窄。

卖车业务寡淡,配套的金融服务也空间狭窄。此外,神州车闪贷负面报道缠身,信用问题突出。

2019年,神州车闪贷不断陷入“套路贷”风波,车闪贷多次遭到媒体曝光和大量消费者投诉。

据媒体报道,有用户反映其2018年从“神州车闪贷”办理了一笔抵押贷款,因未及时还款,闪贷平台在没有通过法律程序和告知他的情况下,用抵押的备用钥匙直接把车开走。此后,该用户通过报警、投诉并一次性结清剩余贷款后,才将车拿回。

此外,在黑猫投诉等投诉平台上,也有大量针对神州闪贷的投诉,集中在套路贷、砍头息、高利贷、暴力催收、偷车等等。在投诉平台上,一位车主通过闪车贷贷款实际到账33000元,还款38074元,拖车费2140,押金1700,共计41914元,综合年化利率54%,被指有高利贷嫌疑。

神州车闪贷野路子挣钱不是长远之计,屡被曝光之后,竟然也受到公司自身的变相承认。

神州优车2019年半年报中称,出于公司业务布局的长远利益考虑,公司于本报告期内主动控制车闪贷业务增长规模,并加大风险管控力度。同时指出,公司营业收入较上年同期下降 48.98%,主要由于公司专车及车闪贷业务收入有所减少。

在失去神州租车后,神州买买车和神州车闪贷已成无源之水。如今,神州系所能指望的,只有神州专车这一张底牌了。

3 麻烦不断

神州系手里还有一张牌是宝沃,但这张牌可能很难打出去了。

宝沃还在福田手里的时候,2016年至2018年短短三年,就亏掉了40亿元。

神州优车接手后,2019年销量为44923辆,同比增长75.72%。不过,这样的数据是靠神州的批量采购支撑起来的。如此的“左手倒右手”,很符合陆正耀一贯的风格。

当初,在收购宝沃汽车的发布会上,陆正耀推出了“新零售模式”,改造宝沃汽车以4S店为经营主体的销售模式。

市界通过北京地区宝沃汽车多位新零售经销商得知,当前,宝沃品牌问题饱受消费者诟病,而所谓的新零售模式落地并不理想。

一位销售经理表示,品牌方对产品知识的培训不足,销售人员对车型了解也不够深入,很难向消费者介绍;频频传出的停产消息,更是让消费者打了退堂鼓。

对此,资深汽车行业评论员贾新光表示,宝沃复兴的关键,是打造好品牌,其次是加强产品开发,适应迅速多变的市场,而不是玩销售的花活。

在神州系自顾不暇的时刻,也很难再有余力再去关注宝沃,如今的宝沃,恐怕将成为烫手的山芋。

此前运作神州租车、神州优车、瑞幸咖啡上市,陆正耀自有一套惯用的商业打法:抢占风口、巨额融资、烧钱扩张、急速IPO、高点减持套现。

瑞幸事件爆发以后,神州系进入信用危机,原本就对融资依赖严重的神州系,一下子被釜底抽薪。神州优车停牌,神州租车转手也失去了从二级市场融资的渠道。

现金流枯竭后,只能割肉换钱。早在4月9日,神州优车已经将所持的神州租车股份全部质押用来借款。4月21日晚间,神州优车发布临时公告称,公司拟向优车产业基金转让河北幸福消费金融39.25%股权,对价总额为2.5亿元。

5月20日,据路透社报道,神州优车正寻求现金融资,希望出售其在中国私募股权公司大钲资本(Centurium Capital)基金中价值10亿元的有限合伙人权益。

从4月开始,神州优车逐步减持神州租车股份。神州优车公告显示,从4月3日到6月22日,其持有的神州租车股权从29.76%降至20.92%。近期完成的神州租车4.43亿股股份交割,则是一次清空,为神州优车带来了17.71亿港元。

除了资本市场失势之外,神州系连自己人也留不住了。8月中旬,神州优车高级副总裁、神州租车、瑞幸咖啡公关负责人臧中堂宣布离职。

据了解,臧中堂在2012年加入神州租车,负责公关工作。公开信息显示,臧中堂一直是神州租车、神州专车、瑞幸咖啡公关体系搭建和操盘者,8年间历经神州租车、神州专车、瑞幸咖啡创业和上市全过程。

现在,陆正耀已经消失很久了。根据媒体报道,陆正耀的最后一次公开露面,是7月6日的瑞幸咖啡特别股东大会。

陆正耀曾表示,“我本人一直在实业一线,我的风格可能太激进,企业跑得太快,也导致很多问题,但我绝不是以概念做局去欺骗投资人。”

不知道陆正耀看到自己当初的发言和神州系的现状,当作如何感想。