日本半导体测试设备厂商Lasertec正在借助占世界最大份额的EUV(极紫外)测试设备持续增长。

编者按:本文来自微信公众号“日经中文网”(ID:rijingzhongwenwang),作者:日经中文网。

日本半导体测试设备厂商Lasertec正在借助占世界最大份额的EUV(极紫外)测试设备持续增长。极紫外光刻机生产的半导体有望实现量产,支持极紫外的测试设备的需求也正在扩大。Lasertec专注于设计和开发,将生产的大部分委托给外部,其“轻工厂”(fab-light)的优势扩大了收益,股价在2020年的1年内上升了2倍多。

Lasertec约20年前就开始关注极紫外,当时该技术在半导体行业受到了期待。正式开始定为经营上的重点是在约10年前,该公司出现最终亏损的雷曼危机时。为了重振业绩,2009年7月走马上任的社长冈林理决定,“半导体电路将继续微细化,我们要以此推动将来的增长”,开始着手开发“光掩膜(利用极紫外光线在晶圆上烧制电路时的设计图)”以及“掩膜坯(绘制电路的基板)”的测试设备。

Lasertec的员工只有约400人,是一家小规模的半导体设备企业。经营模式是力争在大型企业难以涉足的小众(利基)领域开发出最大份额的产品。小众领域在启动研发的阶段难以预测未来,因此找到潜力业务的筛选能力很重要。

在研发过程中,每个项目首先要组建少数精锐技术人员的团队。半导体行业的技术创新迅速,小众领域的主要客户有限,因此要采取机动灵活的体制,在收集信息的同时细致满足客户的要求。由于以小规模的少额投资启动研发,如果进展不顺利,可以很快修正轨道,在风险管理的方面也具备意义。

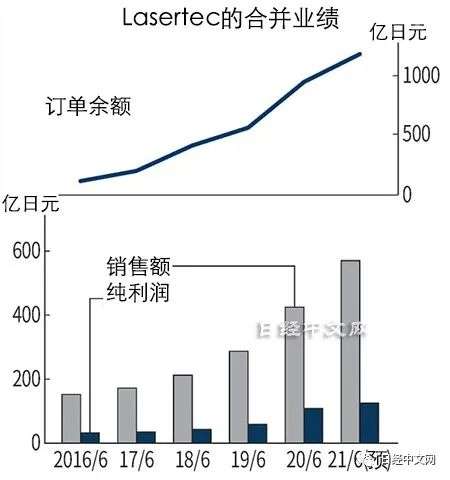

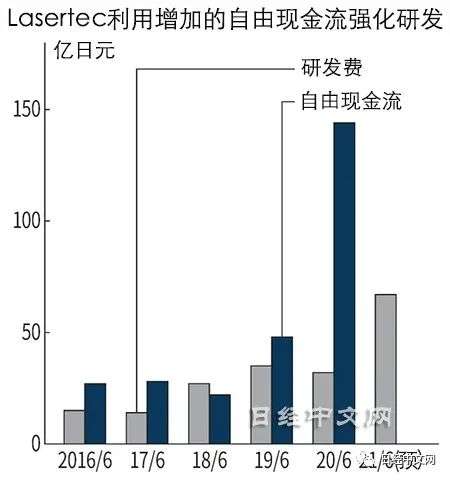

Lasertec的净利润在最近3年增至3倍,超过了100亿日元,股价在2020年底涨至1万2110日元,达到1年前的2.2倍。2021财年(截至2021年6月)的研发费用达到60亿日元规模,相比上年翻一番。在半导体厂商更多购入极紫外测试设备的背景下,Lasertec通过提高检测灵敏度和缩短检测时间,不断获得新订单。自由现金流(FCF)上财年增至同比3倍的140亿日元以上,高盛证券的中村修平指出,“在多大程度上投向研发费用非常重要”。

作为小众市场的王者企业,从中长期来看有必要探索下一个盈利来源。这是因为目前的盈利来源需求总有一天会消失。Lasertec看中的是能高效管理电力的碳化硅(SiC)晶圆测试设备。随着纯电动汽车的全面普及,该设备的需求有望增加,Lasertec将强化研发。