且让子弹飞一会儿。

编者按:本文来自微信公众号“音乐先声”(ID:nakedmusic),作者:范志辉。

作者 | 满菊猩赫编辑 | 范志辉

4月2日,HYBE在韩国金融监督院电子公示系统上发布多则公告,HYBE即将合并HYBE 360和HYBE IP;同一天,通过子公司Big Hit America收购美国知名音乐制作人Scooter Braun的媒体控股公司Ithaca Holdings(包括SB Projects和Big Machine Label Group)100%的股份,交易价格为1.07兆韩元(约合人民币62.5亿元)。

与此同时,据投行(IB)业界透露,华纳兄弟正在向HYBE以第三方分配有偿增资的方式,为数千亿韩元的股权投资进行最后的协调工作。韩国金融界预计,此次投资规模最高可达5000亿韩元。

而在3月30日,Big Hit娱乐更名为HYBE议案在当天上午举办的股东大会上表决通过。

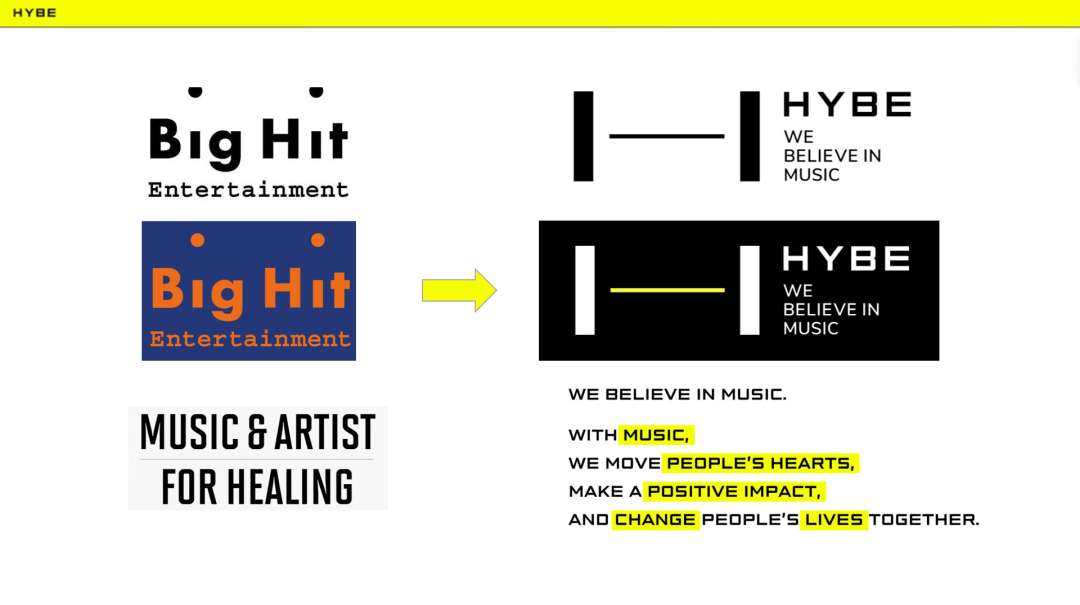

根据19日官方Youtube频道上传的品牌发布会显示,公司启用的新名称“HYBE”象征着连接、扩展、关系,蕴含了打造世界一流基于音乐的娱乐生活方式平台的愿景;公司使命也有所变更,由“抚慰心灵的音乐与艺术家”(Music & Artist for Healing)进化为更简洁的“我们相信音乐”(We Believe in Music)。以柠檬黄(HYPER lemON)为强调色,HYBE也进行了全新的品牌视觉形象设计。

韩国娱乐公司改名很常见,但像Big Hit娱乐这样改得如此彻底的,仅此一家。

HYBE更名前后的视觉形象设计与使命

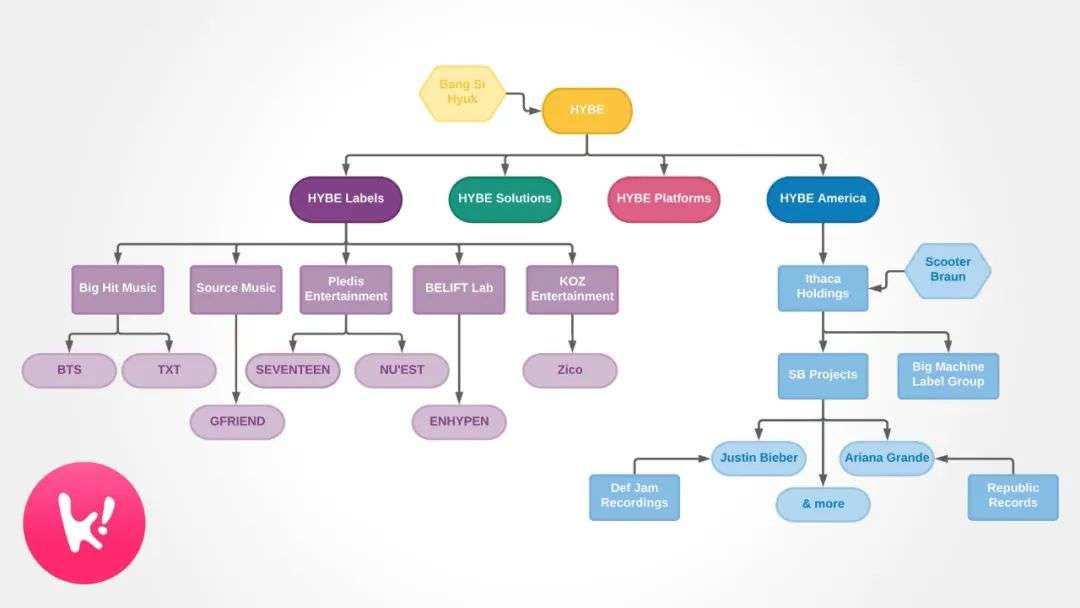

从业务角度看,新的企业定位明确了HYBE公司Label(厂牌)、Solution(解决方案)与Platform(平台业务)三位一体的组织结构。其中,厂牌将包括 Big Hit Music、BELIFT LAB、PLEDIS Entertainment、KOZ ENTERTAINMENT和HYBE Labels Japan。

“解决方案”部门将包括HYBE Three Sixty、HYBE IP、HYBE Edu、Superb Corp.、HYBE Solutions Japan和HYBE T&D Japan;它们是负责视频内容、IP、学习和游戏等领域的业务部门,根据每个厂牌的创意输出创建二级和三级业务;Weverse公司隶属于平台业务,将作为连接和扩展HYBE所有内容和服务的枢纽。

其实,随着Big Hit娱乐去年上市,2010年代初期“韩娱三大”的说法就成了昨日黄花。而若按近期市值大小排序,以HYBE、JYP娱乐、YG娱乐、SM娱乐四家上市公司为代表的新“韩娱四大”并立的新时代已经开启。

至于四大社能够称霸多久、行业格局将如何变化,还不好下定论,不过通过各社2020年的财报、今明两年的新企划,以及如今利益交错的合作关系,我们还是可以窥见一丝端倪。

四大社年报新鲜出炉:我们公司好像真的要完蛋了?

2020年是突如其来的疫情,致使全球音乐行业走过了艰难前行的一年,韩国音乐市场也不例外。

过去一年,因疫情影响,大众线下消费萎缩,构成行业主要收入的线下演唱会严重受阻,跨国活动也无法展开。对于海外销售比重颇高的韩国娱乐产业来说,经营环境从未如此差过,即使是现金流还算充沛的大型企划公司,有时恐怕也会要套用一句柳智敏的出圈金句:“我们公司好像真的要完蛋了!”

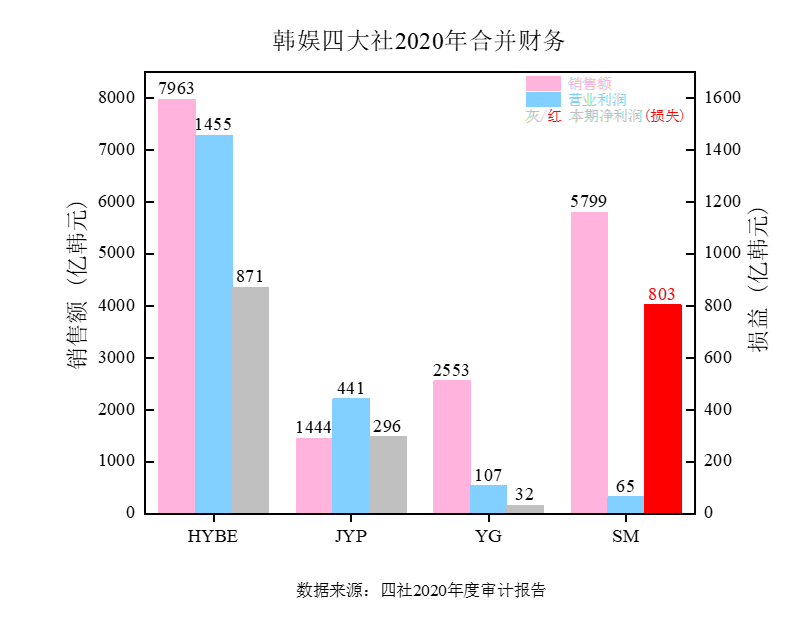

面对市场与听众的急剧变化,韩娱四大社交出了一份美中不足的答卷——根据今年3月下旬发布的审计版年报,四大社2020年的营收数据正好与其市值排名一一对应,HYBE数据亮眼,JYP娱乐稳中有变,YG娱乐扭亏为盈,SM赤字扩大。

其中,业绩最佳公司当属HYBE,达到1兆9244亿韩元(注:1亿韩元约58.5万人民币)的资产总额最能体现2020年该社收购、上市、外部投资与合作的脚步,主力艺人防弹少年团2020年933万的专辑总销量也是史上之最。

而拥有15家子公司的HYBE合并报表去年再次刷新了最高业绩——销售额为7963亿韩元,营业利润为1455亿韩元,当期净利润为871亿韩元,同比2019年分别增长36%、47%和19%。

唯一的隐忧,则是BTS的销售占比并未公布,业界透露其业绩贡献度估计还是有60%~70%左右,对于顶梁柱依赖颇高的HYBE而言,防弹少年团着实是幸福的烦恼。

注:合并报表为子公司在内的业绩

同时,子公司中HYBE 360和Pledis的数据很亮眼,分别创下了1010亿韩元和696亿韩元的销售额以及191亿韩元和115亿韩元的净利润;备受关注的Weverse Company也有2191亿韩元的销售额和82亿韩元的净利润;得益于粉丝社区的销售增加和外部合作,2020年增速最慢的MD及授权销售额涨幅也有54%。各销售类别中唯一下降的是线下演唱会,降幅达98%,不过线上演唱会所属的内容事业增加了71%的销售额。

相比之下,子公司数量高达35家的SM娱乐就赤字累累了。纵有NCT以512万张的专辑销量力挺,公司专辑总销量激增至921万张,2020年SM合并销售额也出现了小幅下滑了11.8%,营业利润大幅缩减至仅65亿韩元(减少83.9%),本期净损失高达803亿韩元。即使去掉补缴202亿韩元的税务支出、排除133亿韩元的关联企业及共同企业投资损益,SM还是板上钉钉的赤字大户。

SM官方披露的收益报告

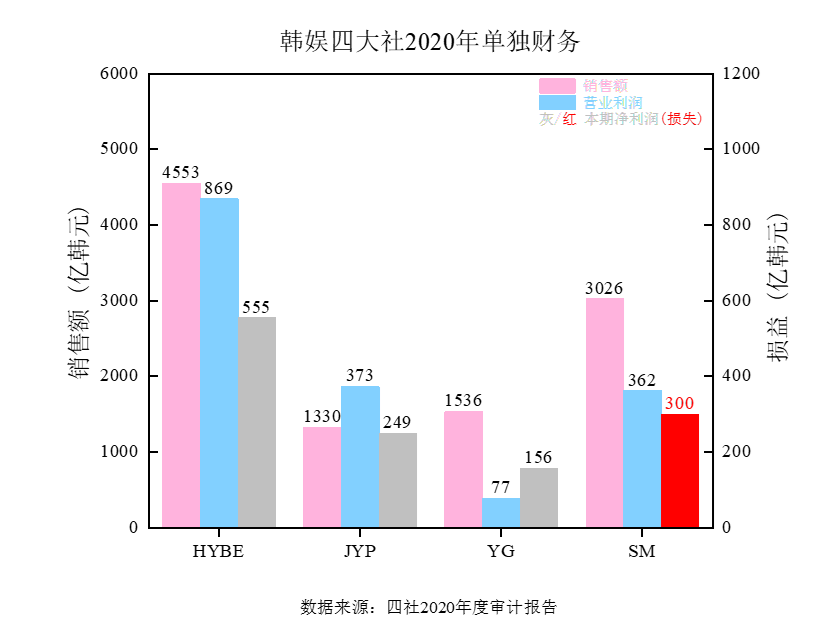

根据SM的单独报表,贡献了3026亿韩元销售额的母公司也净亏损300亿韩元。主要子公司SM Japan、Dream Maker、SM C&C都出现了不同程度的亏损,开发与运营Lysn和Bubble的子公司DearU赤字22亿韩元,并未像之前的通稿发的那样盈利,130亿韩元的销售额也与“友商”相去甚远。

赤字扩大趋势不减的SM F&B Development还受到了外部审计人的“差评”。唯一业绩不错的子公司是扭亏为盈的Keyast,然而87亿韩元的净利润不过是杯水车薪,还没有去年公司向LIKE企划支付的129亿韩元高。

销售额持续起飞是HYBE独享的moment,其他两家公司也像SM一样出现了销售额下降的情况,不过JYP和YG的数据同样可圈可点。

JYP方面,去年公司专辑总销量位列第三,TWICE日韩专辑总销量依然是第一,合并销售额为1444亿韩元,营业利润为441亿韩元,净利润为296亿韩元,同比前年分别降低7.1%、增加15.6%、降低5.1%。

母公司单独财务与合并报表很接近,JYP Japan是并表子公司的主力,贡献了361亿韩元的销售额,雄踞合并销售额的25%,去年末在日本市场正式出道的NiziU也为第四季度财报出力良多。

注:单独报表为母公司业绩

有趣的是,虽然SM对合并李秀满控股的LIKE企划提案坚决说不,但JYP娱乐却在去年实现了对一直游离在企业集团外的JYP Publishing与新设的JYP Publishing USA的控股,并首次将两家负责词曲版权管理的公司并入报表。受惠于公司不轻易扩张的发展倾向,JYP也是四大社中营业利润率最高的公司。

虽然YG专辑总销量在四社中屈居末席,但取得了长足进步的BLACKPINK首次在Gaon榜女团综合结算中获得第一,她们第四季度发行的正规专辑有力提振了业绩。

最终,公司合并销售额为2553亿韩元,营业利润为107亿韩元,净利润为32亿韩元,与2019年相比实现转亏为盈,母公司单独财务也略有改善。主要子公司YG Plus销售额占比为42%,其75亿韩元的赤字高于同样处于亏损中的YG X、YG Studio Flex与YG Asia的20亿韩元、13亿韩元和8亿韩元。

2020年G榜女团综合结算

在当前这个时间节点,YG的赤字事业整理并不是现在完成时,但YG去年还是新设了朝 鲜驱魔师有限公司,今年初韩剧《朝 鲜驱魔师》正因中国元素过多遭到不少韩国人抵制,加上3月中旬年报中的第三大股东上海微影趁股价高位套现离场,不知道未来YG会不会停下进军影视圈的步伐、减少当红女团在微博热搜中“出现”的次数。

为何四大社能在演出收入骤降的2020年实现了尽量减少销售额降幅?

从结果来看,除SM外的三社专辑、音源及线上演出对疫情下缺失的线下演唱会替代性很高,造成这一结果的原因很多,可以归纳为三点:首先,K-POP全球化延续造成海外销售额上升,演出活动的减少令消费者“拆东墙补西墙”,因此四家公司与整个行业的专辑销量大涨,能部分弥补演出带来的收益;其次,销售过程受疫情影响迅速在线化,Weverse、Beyond LIVE等拓展了经纪公司收入渠道,粉丝出于信任与喜爱,也乐于在新鲜的在线平台进行消费和体验;最后,费用控制、赤子事业部整理及理性投资也改善了公司业绩,这一点做得相对较好的是YG,JYP和SM也有一些动作。

新团是检验公司完蛋与否的唯一标准

2020年, HYBE、JYP娱乐、YG娱乐、SM娱乐分别推出了Enhypen、NiziU、Treasure、Aespa,其中NiziU和Treasure为人数较多的大型团,Enhypen和Aespa为人数不多的中小型团。

四大社2020年出道团体

Enhypen为CJ ENM与HYBE合资公司Belift Lab打造,七人中有一名日本成员、一名美国成员。NiziU全员日本人,由JYP与日本索尼音乐合作,主要在日本市场活跃。Treasure 12名成员中有四位日本籍,受疫情限制目前虽已发行日语正规专辑,但主要活动市场还是在韩国本土。Aespa四人有一位日本成员一位中国成员,此外还有虚拟成员。

从去年出道的日籍爱豆数远胜于中美两国成员就足以看出日本市场对K-POP产业的重要性,业内NiziU第四季度的销售额贡献约为50亿韩元、营业利润为15亿韩元的推算也是明证。

不过中国与北美依然是韩式偶像团体出海的重中之重,这一点从今明两年四大社的新团企划也不难观察出。从数量上来看,HYBE和JYP企划的新团数量更多,又以前者为最。

四大社2021-2022年新团概况

HYBE足足有五组新团正在策划,2021年的重点是女团,首先是Source Music新女团,出身SM的闵熙珍将在新女团的策划中发挥怎样的作用值得观察;然后是与CJ合作的女版Enhypen,不过Mnet今年的重点是通过《Girls Planet 999》选出的中日韩女团,Belift女团的出道时间很有可能延后到明年上半年。其次是2022年的2组男团1组女团,分别是Big Hit Music的TXT的师弟团、HYBE与环球音乐合作的面向全球市场的新男团以及HYBE Labels Japan企划的新女团。

JYP娱乐也开始对本土市场以外重拳出击,今年上半年即将推出与鸟叔合作的新男团,除了固守本土的该团以外,余下3组企划全部面向海外,今年下半年推出的Project C主攻中国市场,有可能通过子公司北京杰伟品或泛领文化开始活动,之后将在2022年推出Nizi Project男版与创始人朴振英心心念念的美国新女团。

JYP新团项目概括

与火力全开的HYBE和JYP不同,SM和YG的新团并不多。YG有可能推出风格异于BLACKPINK却人数稍多的中型女团,公司已经申请了包括Baby Monster和其简称在内的专利,网络风传这也将是自YG出道的首个含有中国成员的新女团。SM去年已经推出新女团Aespa,因此除了子公司Mystic Story的女团,仅有一个男团企划进行,据悉新男团拿到的剧本是NCT体制以外的新企划。

从上述新团企划上看,朴振英、方时赫等人对李秀满“韩流三步走”战略还是非常认可的。

2020年之前,仅有SM、JYP与腾讯音娱通过NCT、Boy Story进行初步“试水”,去年JYP专门针对日本市场的NiziU有望成为“第二个TWICE”让四大社看到了实现这一战略的希望,HYBE与JYP正加速这一战略的执行,特别是现金流在四大中最为充沛的HYBE。

另外,SM的NCT去年年中也进行了微调,NCT Dream的暂别使NCT的体制更加强化地域概念,也许笔者未曾提及的泰国队、印尼队在明后两年就会有消息传出了。

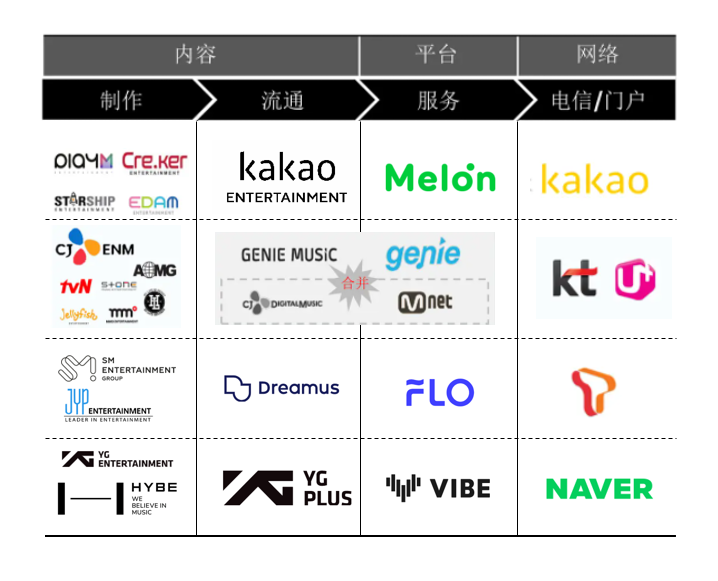

四大社与IT巨头联手重组,韩娱偶像产业要变天了?

最近几年,韩国互联网平台正在加速入侵韩娱圈。

以Naver和Kakao为代表的韩国大型企业集团不再将内容产业视为可以轻易忽视或战略放弃的副业,而是作为集团业务的重要组成,在某些细分领域甚至属于必争之地。

最早布局行业、整合产业链的CJ将娱乐传媒事业视为集团四大事业群之一。早在2011年,CJ就把多家公司整合为CJ E&M,不过那时及更早之前更看重影视业,2018年初,更是决议将CJ E&M与CJ O Shopping合并为如今的CJ ENM。而HYBE现在开始践行的“娱乐生活方式”平台级企业,就是3年前CJ ENM率先提出的。

CJ集团四大业务

去年末,Naver与CJ 集团完成的6000亿韩元换股有一半涉及娱乐行业,不难看出,Naver与Kakao直接交锋的领域是K-POP的邻居影视业,也就是如何将自家平台的网文、网漫IP开发为电影与电视剧。

就音乐行业而言,两家韩国互联网龙头的进军思路与深入程度是不同的,后来居上的Naver倾向于与头部公司结盟,Kakao则通过由Kakao Page与Kakao M合并而成的Kakao Entertainment构建闭环生态。

目前来看,Naver在K-Pop产业承担着行业基建的角色,本身并不直接参与偶像的打造,而是作为技术支持商帮助YG Plus进行音乐发行、Weverse等完成内容流通。对于HYBE和YG娱乐通过YG Plus的“联姻”,Naver恐怕也发挥了媒人般的作用。

Naver的专辑、音源发行业务直接交由YG Plus进行,目前HYBE的音乐流通也在转向YG Plus。新兴的粉丝社区与线上公演平台方面,Naver则分别押宝HYBE和SM。Naver旗下2015年上线的V Live平台也放心地与HYBE子公司Benx开发的粉丝社区Weverse合并,对于合并而成的Weverse Company持股比例也只有49%。

而对于2020年的战略合作及投资对象SM娱乐,Naver并没有对二者合作的Beyond Live Corp.实现控股,而是持有BLC的最大股东Stream Media公司7.5%股份。另外,除SM外的三社也投桃报李般地投资了拥有虚拟形象APP Zepeto的开发商Naver Z,部分艺人还在Naver NOW上亮相。

据统计,最近4年,NAVER与YG娱乐、SM娱乐、HYBE、CJ ENM、Studio Dragon的股权交换和投资规模共达9000亿韩元。

与K-POP四大社盟主般的Naver相比,直接控股不少企划社的Kakao掌控欲就很强了,属于四大社的直接竞争对手,其旗下的Starship、PlayM等中小型企划社也正在运营已有团体与进行新团企划。近两年,Starship公司的业绩也不错,预计将同RBW、CUBE等公司一样,有可能在下个世代的韩团竞争中占据一席之地。

除了市占率第一的音乐发行业务,Kakao也开始重视起音乐衍生内容的创造和粉丝社区生态的构建。继3月1日成立Kakao Entertainment后,Kakao最近决议于本年中分拆出Melon Compay,加强对视频、影像内容的流通布局。此外,韩国三大游戏公司之一的NCsoft年初上线了粉丝社区Universe,其高层也有Kakao Entertainment子公司Starship娱乐高管沈世兰的身影。公开信息显示,NCsoft对Universe开发公司Klap的持股比例为66.7%。

包括此次Melon Company的分拆在内,Kakao匆忙进行的娱乐事业组织改编,受最大的竞争对手NAVER的影响很大。业界相关人士表示:“最近,以NAVER为中心的娱乐统一战线成立,最急切的地方可能就是Kakao。”

Naver GIO李海珍和Kakao主席金范秀

在这样的大背景下,K-POP界初步形成了音乐发行、粉丝社区和线上公演平台大竞争的行业格局,即使是本身都站Naver的四大社,在内部也存在着“小山头”。

作为兵家必争之地,音乐发行方面迎来的大变化,莫过于最大股东SKT和第二大股东SM支持的Dreamus Company刚刚在今年初失去了HYBE的发行业务。须知,防弹少年团一团的专辑销量就高于SM一个公司,2020年市占率第一的该社,今年恐怕会失去专辑发行第一的位置。

券商推算,HYBE艺人的音乐流通自Dreamus Company转向YG Plus后,将给发行商YG Plus带来切实的收入改善空间,也许2021年YG Plus的赤字会大幅减少甚至扭亏为盈。

而拥有韩国市场第一音源平台Melon的KakaoM将凭借子公司和诸多版权合作关系,继续以Kakao Entertainment的新面孔,同2001年6月1日成立的Melon Company一同维持Melon的优势位置,并持续扩大影响力。

韩娱行业格局

除了传统的音乐制作与流通领域,K-POP专用粉丝社区与线上公演平台的竞争也很激烈。

目前,粉丝社区呈现出HYBE的Weverse、NCsoft的Universe与SM的Lysn、Bubble三方混战的局势。继去年5月SM首推线上公演平台Beyond LIVE并拉来JYP之后,HYBE控股59.1%的KBYK Live推出的Venew LIVE今年初也选择携手YG,联系到JYP也在使用SM的Bubble,SM与JYP、HYBE与YG真可谓是报团取暖了。

接连有环球音乐旗下的流行歌手和FNC娱乐艺人加入后,YG在3月29日官宣Treasure入驻Weverse社区。以去年一年为基准,共计3280亿韩元的商品和内容通过Weverse进行结算,超过了HYBE总销售额的40%,预计随着YG、FNC和UMG艺人加入以及V Live服务的合并,在Weverse结算的销售额还将进一步上升。

SM最苦恼的就是竞争不过Weverse与Univese的Lysn了。加入主打粉丝与艺人一对一聊天功能的BUBBLE服务的公司数量并不多,只有SM和JYP、FNC、Jellyfish寥寥几家。今年初发生了“Happy Korean New year”风波,在饭圈内部和大众舆论上都激起不少反感。2月份MAU数据显示, Lysn仅有11.66%的市占率既不及Weverse(未计算V live)的36.85%,又没有新上线就被吐槽的Universe的19.8%高。

Lysn言论争议

从艺人阵容上看,如果说SM的Lysn是试探性质的只通过本社艺人和亲近的公司逐步调整完善,HYBE的Weverse在吸收V Live后以本社与YG为重点、以四大社为中心,尽可能多地吸收中小型公司艺人入驻,那么NCsoft今年初推出的Universe则专注于中小企划社,IZ*ONE、(G)I-DLE、AB6IX、The Boyz、姜丹尼尔等已经入驻。

今年初,CJ ENM和NCsoft签署的内容平台合作业务协议也曾提及,Universe将作为《Girls Planet 999》的正式运营平台,除了为选拔出道组合进行全球投票外,还将同时运营多种数码内容和面向全球粉丝的服务。

不过根据目前反馈,过度商业化也有可能产生负面效果,Universe收费服务与偶像通话的Private Call声音并不自然,一些粉丝认为这种机器合成的声音令人感到不快,属于“没有偶像的偶像内容”。 韩国大众文化评论家金宪植指出,粉丝喜欢明星是发自内心的而不是假的感情,是对真实人物的渴望,AI不能完全再现人物,反而对人物形象有所破坏。

在疫情长期持续的情况下,艺人难以与粉丝进行近距离交流,可以帮助提升粉丝与艺人之间的关系的粉丝社区与线上公演平台,都至关重要。现今,大企业携手头部娱乐公司轰轰烈烈进入粉丝市场的情况是必然的,随着全球粉丝规模的不断扩大,向全球粉丝流通K-POP内容的在线平台必将成为决出4代韩团TOP的激战地。

各大娱乐公司都想自己操盘决定内容的流通,随着四大社与IT巨头联手推动行业重组,K-POP新版图下的“贫富差距”也逐渐拉大,资本实力弱小的中小型公司立锥之地在何处?

结语

去年,韩娱四大社总收入近1.8兆韩元,除了比重不低的专辑、音源等传统收入,疫情加速了它们在偶像衍生内容上的制作与流通。抱着粉丝社区等平台能够创造更多收益的思路,四大社都进行了不少投入。而从替代疫情前粉丝见面会、演唱会的角度来看,这一思路可行性很高。

不过2020年成绩已是过去,包括四大社在内,谁能打造出堪比BTS、TWICE和BLACKPINK的新团才是K-POP继续向前的动力,四大社与中小公司对这一点心知肚明。

今明两年,韩娱四大社的新企划是画饼充饥,还是逐步证明韩流本土化战略的成功?且让子弹飞一会儿。未来K-POP产业的走向尚有许多不确定性因素,即使是四大社,谁也无法保证自家才是笑到最后的那一个。