本周,拓墣产业研究院发布了今年第三季度全球晶圆代工厂商的排名预期,主要介绍了排名前10厂商的营收、同比增长,以及市场占有率等情况。

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者 畅秋。

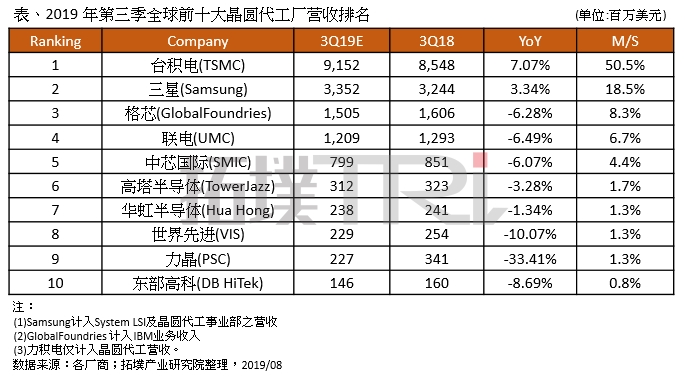

本周,拓墣产业研究院发布了今年第三季度全球晶圆代工厂商的排名预期,主要介绍了排名前10厂商的营收、同比增长,以及市场占有率等情况。

从这份榜单可以看出,市占率排名前四位的分别是台积电(50.5%)、三星(18.5%)、格芯(GlobalFoundries,8.3%)和联电(UMC,6.7%)。这四大代工厂依然牢牢地占据着前四的位置,短期内难以撼动。

图源:

拓墣产业研究院

从这10家厂商营收的同比增长(YoY)情况来看,一片惨淡,只有排名前两位的台积电和三星为正增长,其它8家的增长率都为负数,这主要是由市场大环境不景气造成的。特别是排在第9位的力晶,增长率为-33.41%,情况很不乐观。

去年5月,拓墣产业研究院发布过2018上半年全球前10大晶圆代工厂排名,与刚刚发布的这份2019年第三季度榜单相隔一年左右的时间。虽然一个是上半年两个季度的营收情况,另一个是第三季度单季的营收情况,绝对数值没有可比性,但是,时隔一年,这两份榜单在多个相对数据方面还是有一定可比性的,如排名的变化、营收同比增长情况,以及市占率。

下面,就看一下2018上半年的情况

这主要是因为在2017和2018上半年,以存储器为代表的缺货涨价潮在那时刚刚到达顶点,景气度影响也有后置效应,另外,整个半导体行业的需求,虽然总体处于下行态势,但相比2019年而言,还是相对旺盛的。这些因素都会在芯片制造上直接体现出来,而市场上的主要晶圆代工厂的营收数据及其变化情况就是晴雨表,能够很直观地体现出市场状况。

那么,将以上这两份榜单做一下比较,可以看出哪些内容呢?

首先,从排名来看,排在第5位的中芯国际,其位置非常稳固,而以它为分界,前四名厂商不变,但排位有所变化,以三星的变化最为明显。后5位中,变化最大的是力晶,而排在第10位的厂商,从去年的X-Fab,变成了今年的东部高科。

总之,变化最大的是三星和力晶。

三星的跃升

三星从去年上半年的排名第四、市占率7.4%,营收同比增长-2.2%,变成了今年第三季度的排名第二、市占率18.5%、营收同比增长了3.34%。

变化还是非常明显的,特别是市占率,提升了一倍多,而从两份榜单可以看出,相对于去年上半年,其它9家在今年第三季度的市占率都稍有下降,它们损失的市场份额似乎全被三星夺去了。

三星能够取得这样快速的发展,主要取决于以下几个因素:

首先,为了与台积电竞争,特别是要在先进制程方面有所建树,三星于2017年正是将晶圆代工部门分拆了出去,开始独立运营,这使其在市场竞争当中,提升了效率和灵活性。而且,三星的手机处理器芯片依然是其晶圆代工部门的大客户,使其在晶圆代工方面,对内和对外都有订单,既有灵活性,又有“旱涝保收”的因素。

其次,就是其先进的制程工艺了。在当今的晶圆代工行业里,在先进工艺方面能够与台积电有一拼的也只有三星了,特别是10nm和7nm制程,虽然都落后于台积电,但也没有第二个竞争对手,而排在行业前两位的,保持盈利还是没有问题的。

再有,5G市场即将迎来快速发展期,而在5G手机处理器芯片制造方面,目前也只有台积电和三星能够承接。三星自家的5G处理器芯片自然是交由其晶圆代工厂生产,另外,行业大佬高通的5G芯片,也是由三星的10nm和7nm+制程工艺生产的。

最后,这几年,三星一直在拓展MPW(Multi-Project Wafer)业务,可以在很多细分领域争取客户,这也是符合物联网发展态势的。

力晶的下滑

与三星快速上升形成鲜明对比的是,力晶呈现出了大幅下滑的态势。2018上半年,该公司的营收同比增长率在10家中最高,达到了27.1%,而到了今年第三季度,其营收同比增长率大幅下滑了-33.41%,是10家中最惨淡的,排名也降到了第9位,有点儿天壤之别的感觉。

之所以形成这种情况,主要有以下几个原因:

力晶原本是DRAM大厂,后来因为经营不景气,转型为晶圆代工厂,之后就发展得风生水起,业绩一直不错,特别是2017和2018上半年存储器缺货涨价,使得力晶大赚,2018年利润超过百亿元新台币。

但是,2018下半年以来,随着半导体业景气度下滑,特别是DRAM价格暴跌,使得力晶代工DRAM产能利用率较低,第一季度几乎没有获利。

另外,力晶去年净利超百亿,有近一半来自转投资合肥12吋晶圆代工厂晶合集成的贡献,因技术移转晶合,有52亿新台币权利金入账,但今年因权利金转换成晶合持股,没现金入账,此外,晶合尚未获利,力晶去年财报显示,晶合亏损14.3亿元新台币,而今年上半年,晶合又亏损了23.09亿元,加上今年行业不景气,以及后续投资等考虑,使得力晶第三季度的营收变现比较糟糕。

再有,从今年5月起,力晶将3座12吋晶圆厂及相关业务、资产让与了8吋厂子公司力积电,今年,力积电目标是不赔钱,明年换股完成,预计2021年以“力积电”之名上市。

以上这几点因素,使得力晶的业绩下滑得很厉害。到年底情况如何,还有待观察,特别是要看存储器市场行情如何变化。

稳中求变的格芯

与三星和力晶的大起大落相比,格芯的表现相当稳定,无论是排名、市占率,还是营收同比增长情况,相对来说变化都不大,其排名下滑一位,也主要是因为三星的快速蹿升形成的。

最近几年,在所有晶圆代工厂当中,格芯无疑是最吸引眼球的,也是变化最大的。它不仅放弃了10nm、7nm及更先进制程的研发,还陆续卖掉了位于新加坡和美国的几个厂,以争取轻装前行。

从实际效果来看,格芯的这一系列操作还是可以的,依然保持着除台积电和三星之外,第二梯队的头羊位置。

而从目前的国际贸易形势来看,其与台积电的竞争,似乎从拼先进制程,转向了知识产权和商贸层面,这也将是业界持续关注的焦点。

结语

对于半导体业来说,2019是一个极为困难的年头,它相对于2018年来说,下滑幅度非常明显,而这些变化会直接反应在晶圆代工业上。

但是,从行业发展和各方的预测情况来看,2020或2021年会好转起来,到那时,晶圆代工厂商也将要面对新的机遇和挑战。

头图来源:Pexels