短视频时代,在线音乐突围机会在下沉市场?

编者按:本文来自微信公众号“数娱梦工厂”(ID:D-entertainment),作者:乔小凡。

“很遗憾,但并不惊讶。”

虾米音乐即将关停的消息过去一周刷遍全网。在知乎“虾米音乐即将关停”话题讨论区,知乎大V丁勾的解释代表了不少人的心声,“虾米是我用的第一个音乐流媒,也一度是我的音乐流媒首选……当我发现Taylor Swift、Lorde甚至Arcade Fire曲目变灰——请注意,是变灰,意味着你拿钱都买不了,今年初我删了虾米APP。”

11月29日傍晚,NOVA娱乐主理人、前华纳音乐/环球音乐中国区市场总监相征在微博称:传闻虾米音乐或将于明年1月关闭,科技产业微博号@果壳放大灯也称“虾米音乐或将执行人员变动”。消息发酵后,#虾米音乐#的话题讨论度暴涨,连续在热搜榜超过15小时,更有用户po出虾米音乐人的群发推送“坐实”关停传闻。虾米音乐官方对此不予置评。

“其实我们最惋惜的不只是虾米音乐阵亡,而是它本可以活下去却错过了无数机会。”丁勾对数娱梦工厂表示。

虾米音乐成立至今十余年,早在2013年时已是拥有2000万注册会员的音乐社区巨头,不仅是小众音乐爱好者的基地,当时在内地音乐应用中更是高坐鄙视链顶端。

然而易观千帆上个月发布的TOP1000移动APP数据显示,虾米音乐10月的月活用户仅有988.3万人,而排在前列的酷狗音乐、QQ音乐、酷我、网易云音乐月活分别2.61亿、2.5亿、1.5亿和1.13亿,完全不在一个量级,甚至月活还不如酷狗铃声App。

事实上,去年阿里投资网易云音乐7亿美元之前几个月,虾米音乐就已经从阿里大文娱版块划出。

有不少业内人士和音乐爱好者认为,虾米音乐如今的境遇,其实在五六年前版权大战时就已埋下伏笔,如果它最终只能退出舞台,也不过收到几声唏嘘,用户转身就会流向其他平台。

但随着短视频兴起,音乐传播途径再度生变,下沉市场或许还有其他在线音乐品牌突围的新机会。

最早尝试音乐付费

错失版权的虾米成“时代的眼泪”

“虾米音乐走向没落,除了业务战略和产品调性问题,最大的失策在于对精良的头部音乐内容不够重视,尤其是独家版权。”在接受数娱梦工厂采访时,明白音乐娱乐集团CEO王毅表示。

王毅认为,虾米音乐错过了最重要的2015-2017年,而这正是国内网络音乐版权走向正规化的几年,也是腾讯音乐集团(下称TME)大力构筑版权优势的时期。那一年国家版权局要求各平台清理无版权作品,网络音乐平台格局大变,依靠版权优势TME的三家平台地位迅速上升。

从市场表现来看,除了此前沉淀的用户基础,版权优势进一步让TME旗下的QQ音乐、酷狗音乐、酷我音乐稳坐音乐应用第一梯队,并以绝对的流量断层领先于腰部竞争者。

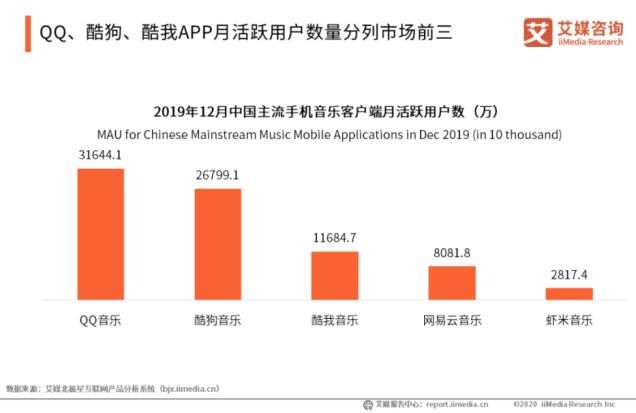

根据艾媒咨询《2019-2020中国手机音乐客户端市场研究报告》,去年,TME旗下的三款音乐APP的MAU均破亿,优势显著,而彼时虾米音乐MAU仅为网易云音乐1/4左右。

事实上,虾米音乐并非对版权的重要性无动于衷,甚至早几年曾经有所察觉。

“虾米作为独立音乐平台会比较危险,跟一些大的平台在一起,会安全一些。”2013年1月,带着这样的想法,加上曾在阿里工作过几年,虾米音乐创始人王皓同意了互联网巨头阿里对虾米音乐的收购。

次年,阿里斥资3000万元,买下《中国好声音》第三季的音乐版权,随后与滚石、华研和寰亚等多家知名唱片公司签订独家合作协议。

然而在2016-2017年的版权大战中,阿里并未采取类似腾讯那样的“all in”战略。据艾瑞咨询《2016年中国在线音乐行业研究报告》,当年TME旗下三款音乐APP的版权覆盖率高达90%,阿里音乐只有20%。

彼时,虾米音乐仍然是广大用户心目中“小而美”的音乐平台,囊括了详尽的曲风流派分类列表、极高完整度的乐手信息、专辑和歌曲信息。

例如,仅“流行”这一类别下,除了普遍的国语流行、粤语流行外,还有噪响流行、前卫流行、童稚流行等冷门分类,一度是无数小众音乐爱好者的聚集地,也无愧于“业余爱好者最好的音乐风格百科全书”的称号。

同时,虾米音乐也鼓励用户发布UGC内容,日积月累成为了当时音乐社区氛围最佳的流媒体。

不少用户认为,网易云早期的乐评内容和社区建设,都参考了虾米音乐的不少做法,甚至有媒体为此曾向网易官方求证,相关人员不置可否。

作为虾米音乐较早的一批用户,在版权大战初期,丁勾也曾觉得版权并不是根本矛盾,“只要我喜欢的音乐版权还在就好,我不在乎其他歌曲的版权”。

但时间一长,问题就会愈发凸显:没有主流明星、流量歌手,音乐流媒体如何吸引大众?

王毅向数娱梦工厂分析,从初期创始团队王皓等人离开后,虾米音乐的产品调性就发生了变化,而且这种调性变化对“小而美”的音乐平台打击非常之大,一方面持续流失存量用户,另一方面也难以纳新,虾米音乐逐渐从当时的音乐应用鄙视链顶端跌落,后来被版权拖累也在意料之中。

“以网易云为例,为什么它能在版权大战中活下来?首先网易云也在积极地购买版权,同时它和腾讯系音乐瞄准的用户群体不同。中国8亿网民,一个音乐APP无法做到覆盖这些群体,何况反垄断法也不允许这种情形发生。”王毅分析,“其次,2016年阿里星球关停时已有超过2亿用户,结果并未流向虾米,而是流向了网易云音乐,促进网易云音乐从排名第五的音乐播放器一跃成为头部应用之一。”

(丁磊关于网易云购买版权的论述)

同样是从“小而美”起家,结局却迥然不同。

丁勾无不惋惜地对数娱梦工厂说:“其实我特别想知道,为什么当年阿里在版权大战中没有发挥全力。我相信版权只是‘果’,内部管理和运营才是‘因’。”

回顾这几年阿里的投资方向可以发现,令人惋惜的阿里系音乐流媒体不仅有虾米音乐,还有天天动听(后改版为“阿里星球”)。

提及阿里星球的案例,王毅认为其中最大的问题是产品模块太多,同时弱化了听歌功能,打乱了用户的使用目的,“专业做内容与互联网运营其实是两种思维。”

在这些项目或失败或面临危机的背后,有一定的人为决策偏差,更多的是阿里对音乐、文娱等版块的战略考量。

“去年阿里投资网易云音乐7亿美元之前几个月,虾米音乐就已经从阿里大文娱版块划出,并入移动创新业务。”有知情人士告诉数娱梦工厂,“早前88VIP套餐将虾米和阿里系的新消费、新文娱和AI产品等做融合,可见阿里不仅打算从娱乐常态化的角度打通虾米音乐、阿里影业与文学等业务,而且更希望推动虾米跳出文化领域、完善阿里生态。”

值得肯定的是,虾米音乐做出了很多创新,“例如音乐付费、音乐流媒体的产品模式,包括培养用户的听歌习惯、年底听歌报告等,都是虾米首创。如果这种元老级、珍藏品式的音乐流媒体关停,是很可惜的。”王毅说。

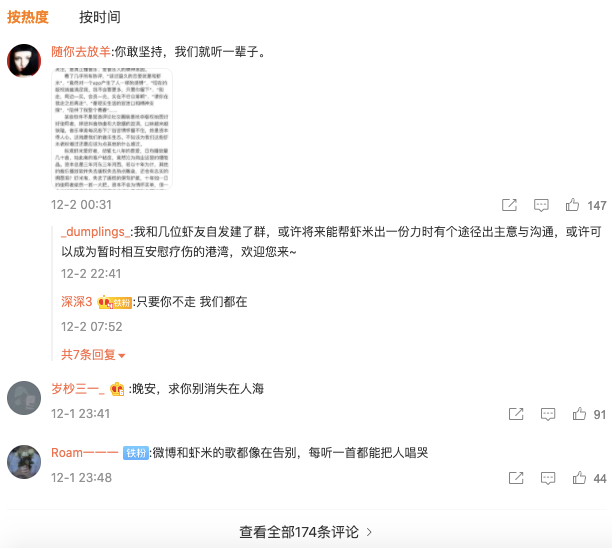

对虾米音乐的用户们而言,自己喜爱多年的APP很可能被资本决策所放弃,的确很难接受,不少用户除了每天打卡@虾米音乐官博评论区,还自发写小作文进行声援。

虾米音乐七年老用户@随你去放羊认为,尽管虾米音乐失去了版权的保驾护航,但“纵观虾米爱好者,动辄七八年的喜爱,日均播放量几十首,如此高的客户粘度”,十年如一日的使用者依然一抓一大把。

“资本不会为情怀买单,但一个忠诚度极高的细分市场不应该成为最后的自留地吗?没有感情支撑的运营不会走远,缺少文化输出的资本总是一种格局缺陷。”

“其实我们最惋惜的不只是虾米音乐阵亡,而是它本可以活下去却错过了无数机会。”丁勾告诉数娱梦工厂,“朋友圈里一位虾米前员工说,当年虾米转型成Bandcamp也许还有救。”

数娱梦工厂了解到,Bandcamp是一个类似音乐集市的平台,当用户在Bandcamp上购买东西时,无论是数字音乐,黑胶唱片、T恤周边、门票或录音带,费用中有80-85%归艺术家所有,平台以天为周期进行结算并付款给音乐人,剩下的部分用于支付运营费用以及作为平台收入。该平台成立于2007年,自2012年以来已持续盈利。

但这样的模式在国内似乎很难行得通。

“在2015年版权正版化之前,全行业几乎只有一个商业化方向,那就是落地演出。”王毅回忆道,“再看现在,音乐商业化在国内空间依然很窄,大部分的音乐商业变现还未与生产者的收益链打通,比如KTV等娱乐消费,除了少量的音乐版税之外,其他大部分收益都不会给到音乐内容生产者。”

尽管音乐行业商业化走向并不明朗,但王毅仍相信,基于音乐产业产值远超过中国电影产业的客观事实,音乐作为内容主体的变现潜力很大。

在这次的虾米事件中,一个值得留意的信号是:虾米音乐或将关停的消息最初并未通过官方渠道释放,仅仅是作为“传闻”在业内流传,还有的说法是虾米音乐可能和网易云音乐或者太合音乐等合并。

而在半个月前,虾米音乐刚通过微博发布了12周年的粉丝福利,此时的关停消息不免更加令人唏嘘,加上官方一直未对此正式进行表态,也让虾米音乐的命运显得扑朔迷离。

对此,王毅透露,既然关停的传闻目前尚未被官方证实,也许人们可以乐观一点认为这是虾米音乐的自救,“市场的反应很大程度上决定着产品的命运,阿里内部可能也在观望。我个人认为,目前虾米音乐在平台调性和体量上与摩登天空较相近,双方合作倒也不无可能。”

短视频用流量对撼版权壁垒

下沉市场仍有新机会

纵观目前音乐市场TME和网易云音乐“一超一强”的格局,无疑印证了那句话:得版权者得天下。

“就国内的音乐市场来看,现阶段除了版权之外,不太可能构筑其他有效的行业壁垒,但弯道超车的机会也不是没有。”王毅判断,“流量和内容总会有突破口。”

从流量端来看,“QQ音乐”词条的用户搜索指数与腾讯系的社交应用“QQ”词条热度成正向相关,尤其在2011-2014年,后者对前者的导流作用不言而喻,QQ音乐从此奠定了早期用户基础。

近两年,短视频异军突起,迅速成为文娱行业的流量大户。官方最新数据显示,快手直播日活1.7亿,电商直播超过1亿,抖音(含抖音火山版)平台日活用户则已超6亿。音乐流媒体纷纷入驻短视频平台,直接从流量池中纳新。

今年8月,网易云音乐宣布与抖音达成合作,计划通过“音乐+短视频”的组合方式,加强对音乐人和音乐作品的扶持、宣推,而双方的合作也进一步丰富了音乐娱乐生态。

之后根据Tech星球报道,抖音音乐正在内测“听全曲”功能,并提供显示歌词的和歌曲进度条的简易版播放器。而自从去年年底以来,抖音先后同TME达成了音乐转授权合作、与华纳音乐等多家唱片公司达成合作、与数字音乐公司Believe达成版权续约合作,加上连续举办三届的“看见音乐计划”,在版权厮杀的下半场,抖音音乐已悄然入局。

“先有内容才有流量,内容是流量留存的介质。”谈及内容和流量的关系,王毅如是说。但现阶段,优质内容可以通过斥资购入版权获取,流量增长却很难有固定的路径。

“以前酷狗常作为手机预装软件,至今仍有许多二三线城市的存量用户来源于此,纳新和留存都非常便利。国内华为、小米、oppo、vivo四个品牌的用户约5亿,如果有人为这些手机做成统一的内置音乐播放器,音乐流媒体的竞争格局又会改变了。”

王毅还透露,业内不乏网易云合作拼多多、进军攻克下沉市场的声音,至于消息的真实性,还有待观察。

那么,纵横市场12年的虾米音乐日薄西山,是否意味着一段属于音乐的时代消亡呢?

对此,王毅比较乐观:“对内容尤其是音乐行业而言,在低谷反而会出现新的机会。”