留给中国独角兽的时间不多了。

编者按:本文来自微信公众号“懂财帝”(ID:znfinance),作者:唐潮 小松。

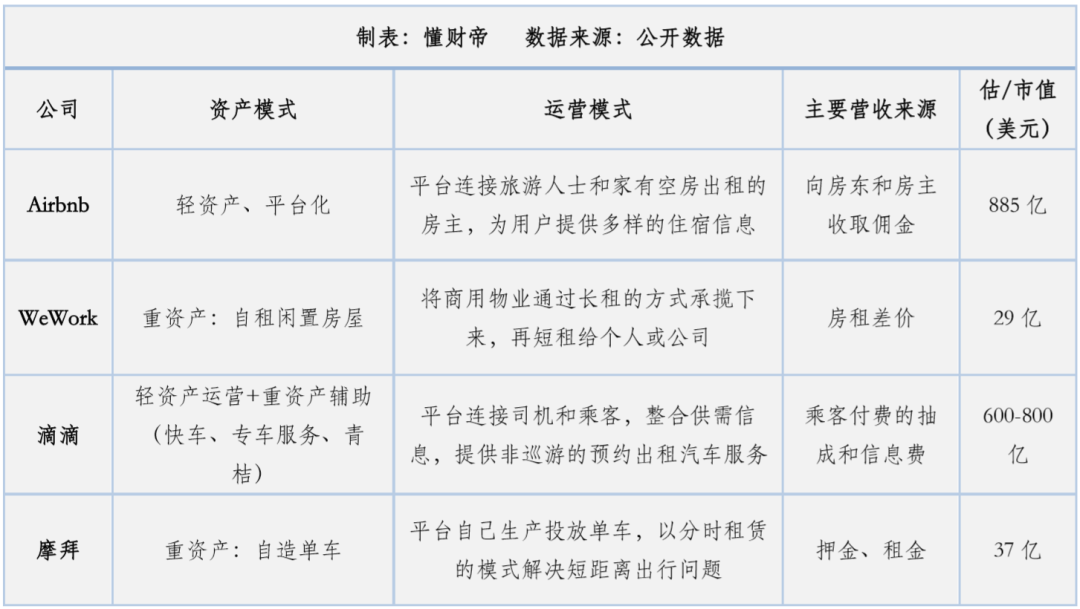

曾经备受投资人追捧,总融资额超过12亿美元的摩拜单车,已悄然消逝。

四年前,美团狠人王兴共耗资155.6亿元收购摩拜,其中商标价值就达16亿元。

四年后,风靡大街小巷的摩拜APP、小程序沉默的化为灰烬。摩拜服务已全面接入美团平台。

一边是共享单车的没落挽歌,另一边则是共享住宿的资本狂欢。

Airbnb在共享经济萧瑟的寒冬上市,首日股价即实现翻倍。随后市值一度超过1000亿美元,成为2020年美股最大IPO。

如今国内哈啰出行、优客工场、滴滴等公司,正站在IPO的门前。

共享经济,这条赛道的玩家们折射了时代大潮中,资本从萌芽到火热,从火热到疯狂,再从疯狂到退场的潮起潮落。

共享经济十年兴衰

Airbnb创始人布莱恩·切斯基12年前或许怎么也没想到,他为解决房租而想出的出租三张充气床垫的生意,竟会创造出一家市值达885亿美元的上市公司。

他更想不到,他在太平洋两岸掀起了一股共享经济的浪潮,许多创业者如泥鳅一样混入其中。

找寻共享经济诞生的动因,其本质是利用社会闲散资源实现自由组合和效率最大化。

但在PC时代,由于技术落后,以及信息交流不通畅,闲置资源的供给方与需求方往往难以实现有效对接。

直到2008年,随着金融危机蔓延,加上智能手机与移动端服务的普及,美国国内对闲置资源的利用需求急剧攀升。

此时,嗅到机遇的创业者们也开始思考,或许可以做一个平台来撮合供需双方的交易。

顺着这一思路,Airbnb、Uber、WeWork等公司应运而生,并迅速踏上了高速增长的快车道。

很快,共享经济的热潮飘到了日本。这让曾成功投资阿里巴巴获利逾千倍的软银集团董事长孙正义极为兴奋,在他看来,共享经济的未来将充满无限想象空间。

他开始将共享经济视为其投资板块的重要一环。

公开数据显示,上市前,软银旗下愿景基金共对Uber投资了87亿美元。此外,软银对WeWork的投资更是超过了100亿美元。

毫无疑问,孙正义极度渴望再造投资阿里的成功经验。他甚至告诉当时的WeWork掌舵人诺伊曼,“在战斗中,疯狂比聪明要更好,但WeWork仍然不够疯狂。”

将视线转回国内。移动互联网浪潮奔涌激荡,中国的创业者们也希望复刻大洋彼岸的共享经济神话。

2012年,程维递交辞呈,带着80万启动资金来到北京中关村创立了小桔科技(滴滴前身)。

但彼时,对国人而言,共享出行还是一个极为陌生的词汇。因此,程维决定从网约车领域做起。

后来的故事人尽皆知。一场大雪拯救了程维和滴滴。

2015年底,滴滴合并Uber中国后,已占据76.8%的顺风车市场份额份额,以及90%以上的网约车市场,其估值高达700至800亿美元。

程维与滴滴的成功直接引爆了创业者们的热情,资本借此纷纷涌入共享经济赛道。

一时间,五颜六色的共享单车随处可见,共享充电宝、共享雨伞、共享篮球、共享健身仓等项目层出不穷。

然而,福兮祸所伏,祸兮福所倚。共享经济行业很快便跌落神坛,进入低谷。

2017年,Uber爆出多起丑闻,高管出走,组织架构开始失控。

2018年,滴滴爆出安全事故,遭遇舆论危机,顺风车业务被无限期下架整改。同年,摩拜卖身美团,胡玮炜辞去CEO职务,OFO也面临资金链断裂危机。

公开数据显示,2019年,中国共享经济赛道直接融资额仅为714亿美元。而在两年前,这一数据高达1941亿美元。

悲观的市场情绪传导至资本市场。Uber上市当天即跌破发行价,其市值对比之前1200亿美元的估值,蒸发超过一半。

此外,意欲冲刺IPO的WeWork也由于深陷亏损泥潭,其公司估值从470亿美元暴跌至150亿美元。

显然,随着潮水褪去,裸泳者已经现形。

共享真伪与隐忧

有趣的是,并非所有的共享经济公司都被寒冬所困扰。

据媒体报道,早在2019年时,共享充电宝赛道中的“三电一兽”就基本实现了盈利,或至少实现了盈亏平衡。

深挖背后的原因,主要是充电宝租金价格的不断上涨。

对此,有多位行业人士表示,共享充电宝、共享单车、乃至共享办公等并不是真正的共享经济,他们更像是一种商业租赁行为。

如OFO、摩拜等平台方将单车、电动车等固定资产以分时租赁的方式为用户提供出行服务,而以WeWork为代表的共享办公则直接做起了“二房东”生意。

李开复曾说:“世界最大的出租车提供者(Uber)没有车,最大的零售者(Alibaba)没有库存,最大的住宿提供者(Airbnb)没有房产。”

毫无疑问,从共享经济的本质来看,共享充电宝、共享单车、共享办公等公司都是一种极重资产的运营模式,是一种伪共享经济。

如今,市场沉淀,绝大部分伪共享经济公司已惨遭淘汰。但值得注意的是,真正的共享经济公司们并未迎来春天。

市场对它们的考验依旧严苛。

共享经济平台,一方连接B端资源,另一方连接C端用户,流量就是其核心命脉。

但当前,对于赛道中的玩家们而言,面临的最大难题就在于流量枯竭,以及用户与订单量的缓慢增长。

公开数据显示,目前,滴滴月活(MAU)虽已突破4亿,但其全球日订单仅为6000万单,距离其“0188”战略中日均服务1亿单的目标还相去甚远。

另外,由于市场的持续低迷,滴滴此前的主营板块顺风车业务的单量仍然难以恢复,其入口在滴滴APP中的位置也已被后调。

影响更大的还有新冠疫情。疫情期间,滴滴网约车订单量一度跌至1000万单一下。懂财帝随机采访了上海多位滴滴快车司机,他们均表示,疫情期间几乎接不到出行订单,目前的日均订单数量也大大低于疫情之前。

共享住宿龙头爱彼迎也同样遭受疫情的严重冲击。据短租市场分析网站AirDNA公布的数据,今年1至3月,爱彼迎平台上北京订房率降幅高达96%。

受此影响,爱彼迎随后将公司估值下调至260亿美元。去年4月份融资时,投资者给其的估值更是下滑至180亿美元。

除流量危机外,共享经济平台还隐含着极大的安全政策风险。

数据显示,仅在2019年,Airbnb平台上房间安装隐秘摄像头、臭虫侵扰、房客抽烟烧毁房屋等案件就高达230起。与此同时,Uber也接连发生各种盗抢、性侵案件。

以顺风车业务为主业的嘀嗒出行也在其在IPO招股书写到“倘若安全问题再次发生,我们将必须产生重大经营及合规成本,甚至需调整或暂停我们的业务活动。”

Airbnb创始人布莱恩·切斯基曾在《纽约时报》交易录会议上表示:“归根结底,我们是在做信任的生意。”

但现如今看来,安全事故频发之下,用户与平台之间的信任,似乎并不牢固。

IPO盈利魔咒

一切不以盈利为目的的商业活动都是耍流氓。

共享经济赛道的战事已进入下半场,盈利与上市正成为玩家们的当务之急。

找寻动因,这一方面是投资机构们的要求。前腾讯、京东战略分析师李成东接受腾讯科技采访时曾提到,滴滴的部分早期投资股东和后面的股东都急于出售滴滴的股份。

另一方面则主要是为了扩大融资额,继续圈地打仗。

因此,去年10月,嘀嗒出行率先吹响了港交所集结号。随后,滴滴也不甘示弱。

据晚点LatePost报道,“滴滴计划于2021年在香港上市,目标估值为600-800亿美元。”但与嘀嗒不同的是,滴滴目前仅核心业务实现了盈利,而嘀嗒出行则已实现规模化盈利。

这不禁让人想起一年前的UBer。

公开数据显示,Uber的发行价为45美元,但由于深陷巨额亏损,上市当天就大跌7.62%。尽管目前,其股价已回升至53.28美元,市值为939.74亿美元,但中间长时间的股价低迷仍让投资者心有余悸。

滴滴上市后是否会步Uber的后尘,我们目前不得而知。但可以确定的是,公司实现盈利必然会提振资本市场的情绪。

Airbnb深谙此道。

早在2017年,Airbnb就实现了年度盈利,当年营收为26亿美元,净利润为9300万美元。2018年,Airbnb营收继续攀升至38亿美元。

虽然2020上半年由于黑天鹅事件,Airbnb 遭遇巨额亏损。但第三季度,Airbnb通过压缩运营成本再次实现盈利,净利润达到2.19亿美元。

因此,Airbnb上市当天备受投资者追捧,其开盘价为146美元,较IPO发行价溢价2倍多。目前,Airbnb市值仍高达885亿美元。

对比来看,Airbnb与Uber上市股价的一上一下,无疑为国内共享经济独角兽们敲响了警钟。

移动互联网浪潮正逐渐退去。盈利,或将成为共享经济玩家们继续生存的必要条件。

而目前,留给独角兽们的时间已经不多了。