药明康德现已位列世界新药研发巨头之林,这即是他的江湖地位!

文|黄绎达

编辑|郑怀舟

4000亿市值的药明康德约等于4个复星医药?

众所周知,新药研发是一个非常烧钱的行当,业界很早就流传着“双十定律”的说法,即平均研发一款新药要花10年的时间,同时要烧掉10亿美金,而目前早已突破了10年10亿的烧钱水平。

烧钱是一方面,然而当一款创新药上市后,凭借其专利与市场独占权,将会带来非常丰厚的收益,这便是药企不惜烧钱也要追求的终极目标。

因此,创新是药企做大做强后的必由之路,而对创新药研发的持续投入,是推动医药行业向前发展的源动力之一。

既然是新药的研发离不开资金的支持,自然少不了资本的参与。在A股市场,复星医药近些年来融资、并购、拆分上市等一系列操作,再到持续的重磅药品上市,无疑是将资本与研发二者相结合的典范,而本文的主角药明康德似乎做的更加优秀。

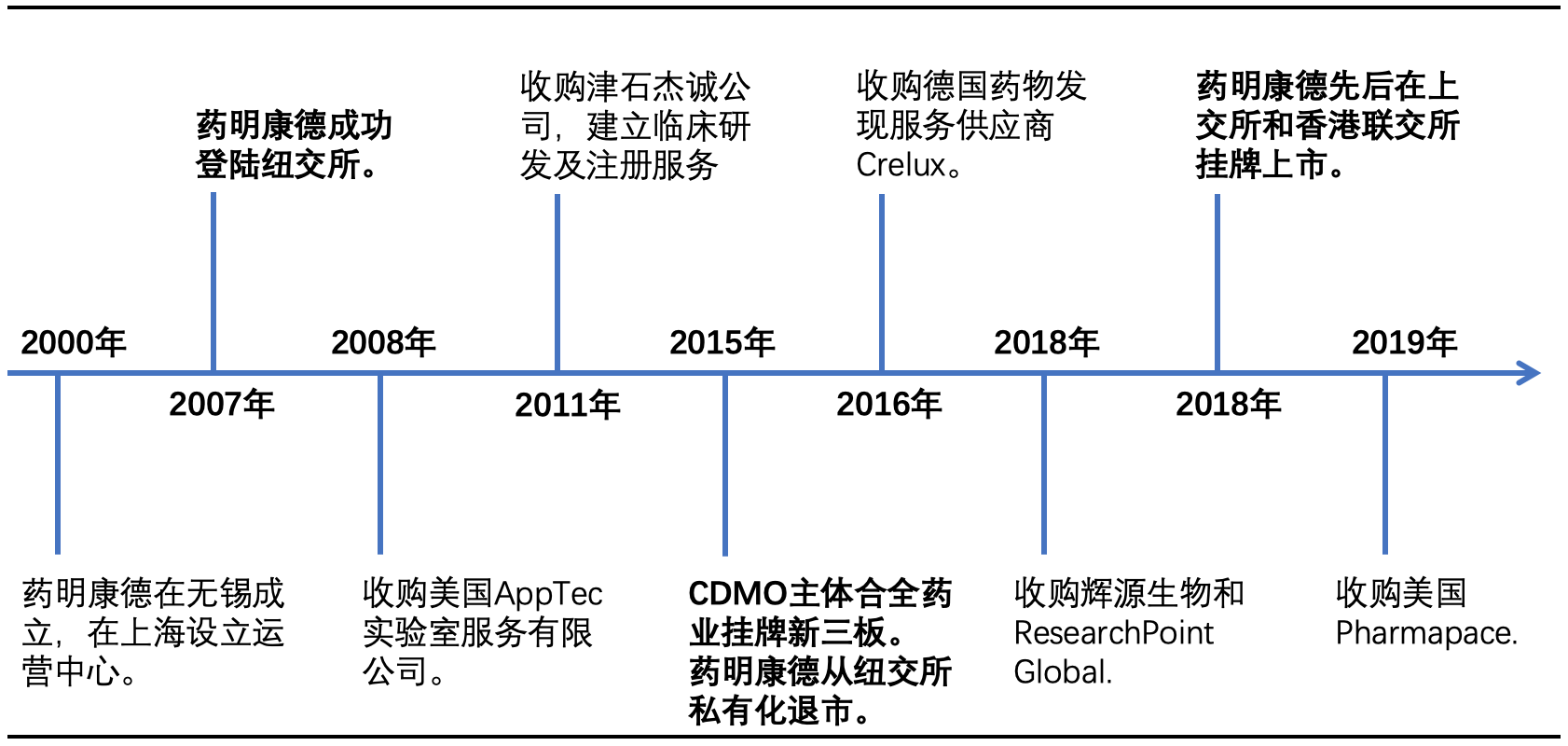

回溯药明康德的历史,亦是一部资本深度参与的企业发展史。2000年成立,2007年登陆纽交所,2015年CDMO的主体合全药业在新三板挂牌。同年末,在纽交所私有化退市,开始回归A股。2018年,药明康德在上交所与香港联价所先后挂牌上市。

图1:资本深度参与了药明康德的发展 资料来源:公司官网&公开资料,36kr整理

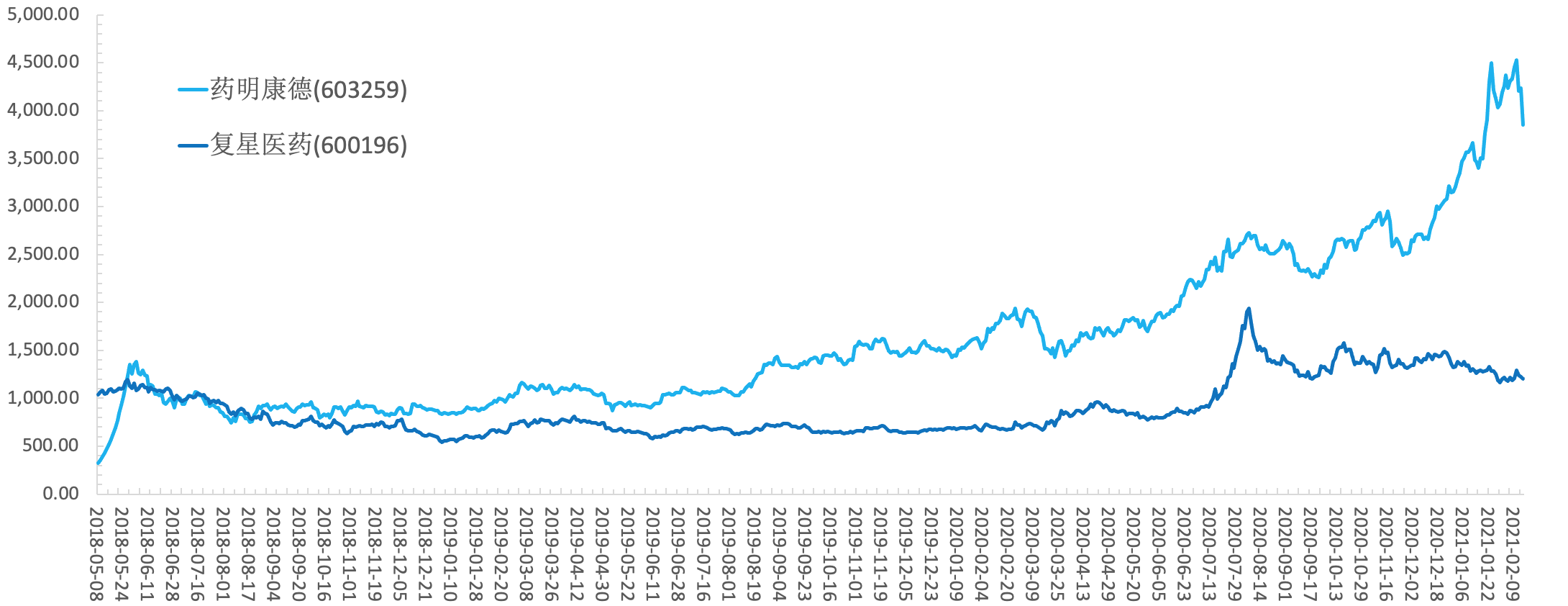

既然同为A+H的医药上市公司,药明康德便可与复星医药可以做一番有趣的比较。以A股的总市值为观测指标,自药明康德2018年5月上市到同年末,这半年间二者的总市值水平相当。此后,便进入了分水岭,药明康德的总市值始终高于复星医药,而且在大趋势上,差距逐渐拉开。

图2:药明康德与复星医药的总市值 资料来源:wind,36kr整理

2020年是医药板块的大年,药明康德的总市值从约1400亿,一举突破了4000亿大关,而同年复星医药却始终未能站上2000亿。

再到去年8月后,医药板块开始大幅调整,复星医药的总市值从高点跟随回落,并在今年2月初最低缩水到不足1200亿元。

反观药明康德,去年下半年医药板块调整对其的影响却相对不大,到今年开年后又是一路长红,近期总市值已经接近了4500亿,股价更是3年暴涨5倍。仅从市值上,药明康德约等于4个复星医药。

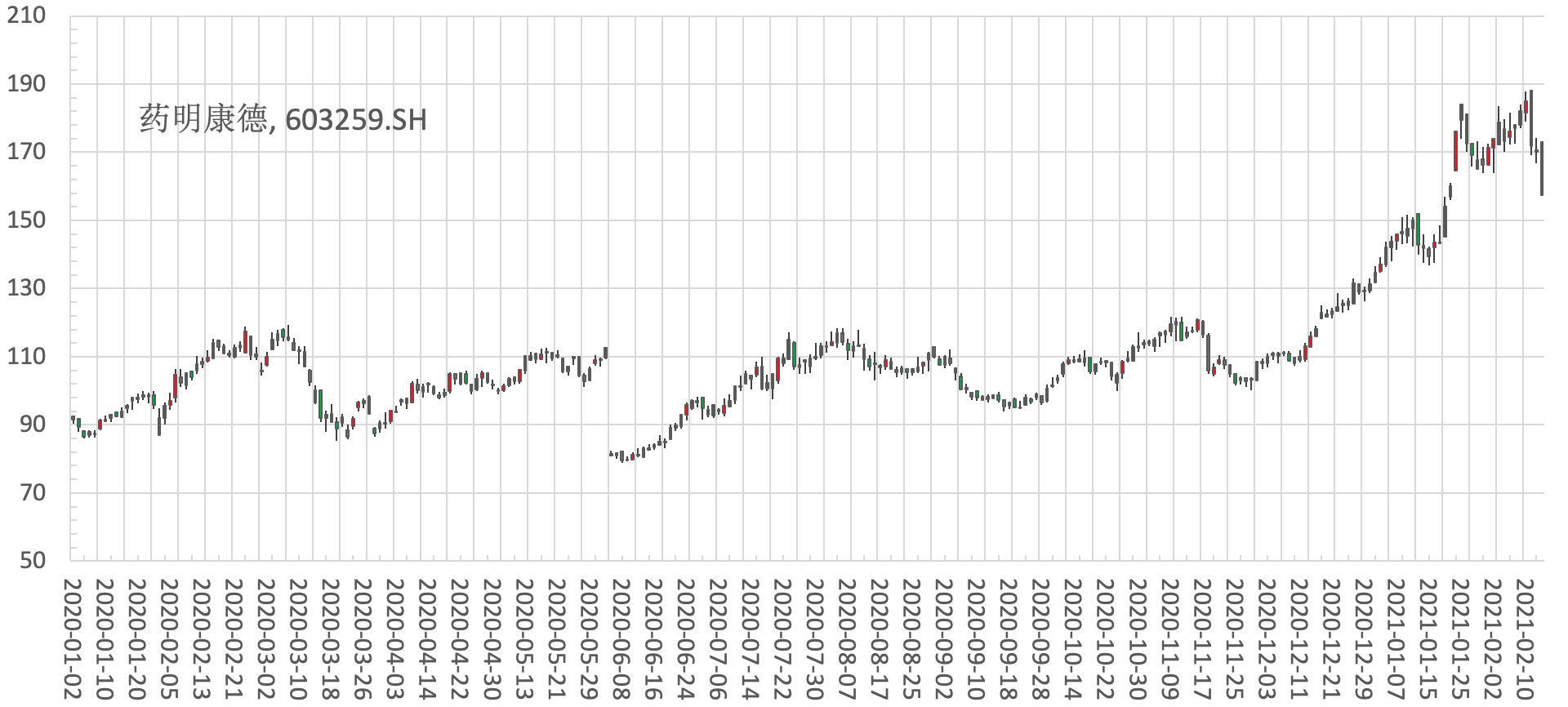

图3:药明康德K线图,截止2月22日 资料来源:wind,36kr整理

虽然两家同处医药创新产业链,但工作内容却不尽相同,说药明康德顶4个复药的结论也过于粗暴。然而,从这个侧面却也反映出了市场对药明康德的认可,这一点从估值水平上亦可见一斑。

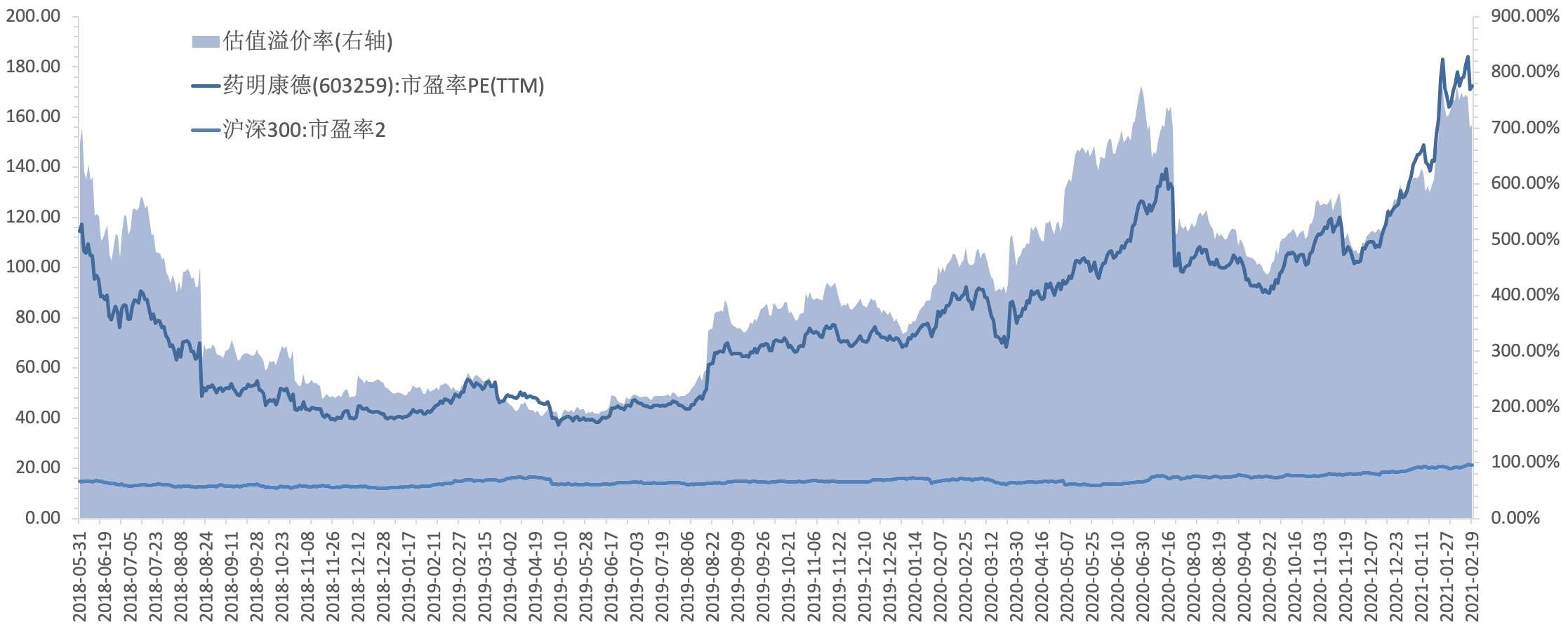

图4:药明康德与沪深300估值及溢价率 资料来源:wind,36kr整理

作为当下PE(TTM)接近180倍、对沪深300溢价率在近期甚迫近800%的公司,在如此贵的估值下,投资者还要不断进场买买买。既然能给出如此高的溢价,那么市场究竟看重药明康德什么呢?

CXO是医药研发分工精细化的必然结果

前文提到过药明康德是医药研发/生产外包服务的龙头企业,即所谓的CXO,其中X表示多重含义,典型如CRO就是研发外包,CMO是生产外包,CDMO则是即有研发又有生产的外包,还有CSO营销外包,等等。

从CXO由业务内容来区分的内涵可以看出,新药研发中几乎每一个阶段都可以外包出去,所以CXO正是医药研发分工精细化的结果。

而催生CXO产生的最核心原因,就是新药研发中自始至终都伴随着极大的风险与不确定性,源头则来自于有效性与安全性这两大方面,并因此带来了极高的沉没成本。

即烧钱风险又高,在药企的经营策略上,分散风险就显得尤为重要。而且,再大的药企诸如罗氏、强生,其研发/生产资源也始终是有限的。

所以,将部分研发项目,或者项目中的某一个或几个阶段,甚至商业化阶段的生产与营销外包出去,可以起到有效节约研发、生产、渠道等资源,和分散研发风险的作用,这即是CXO存在的最大意义。

药明康德的业务构成

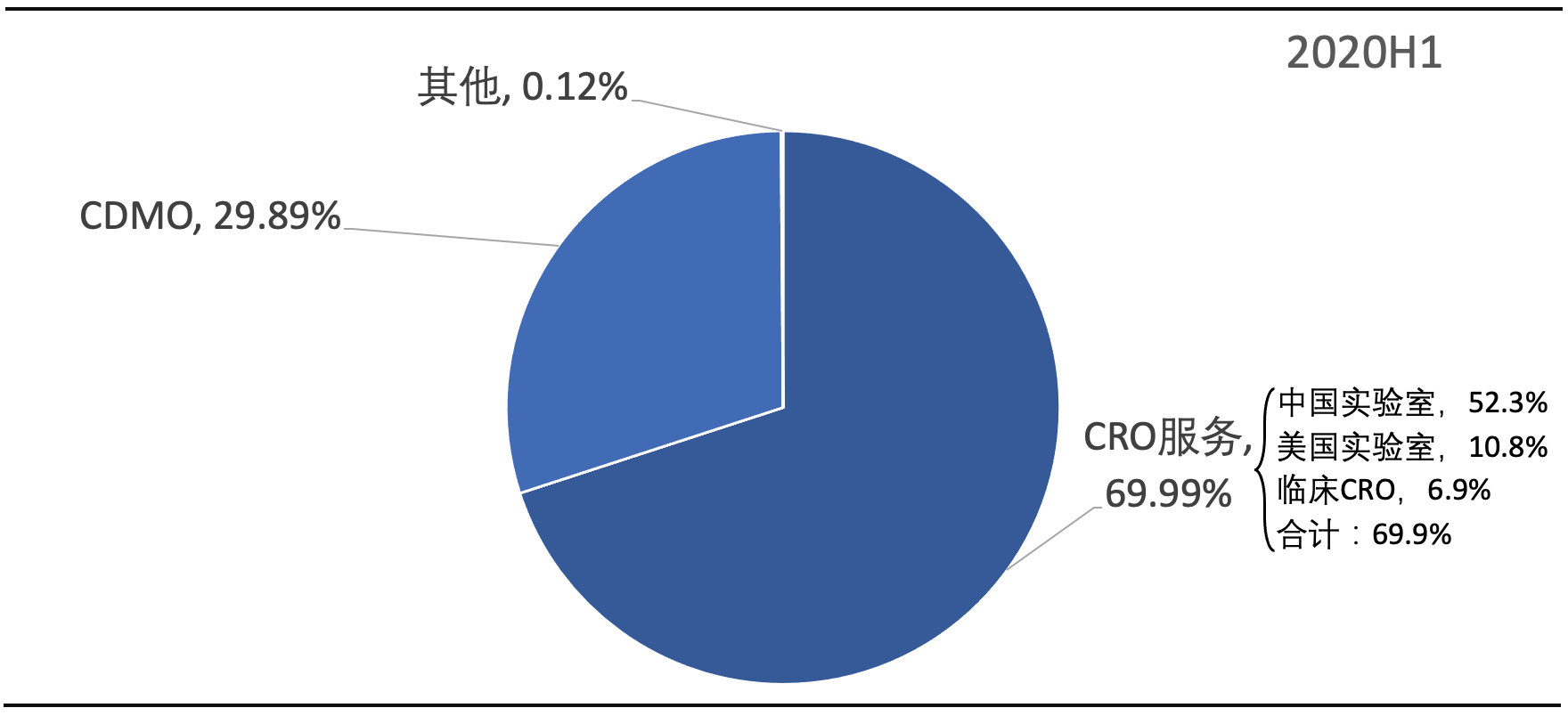

经过前文的简单科普后,读者已深知CXO包含众多细分。所以,作为CXO的龙头,药明康德目前占比最大的两块业务,分别是CRO服务(包括临床前CRO和临床CRO)与CDMO业务。根据2020年中报数据,二者收入合计超过了公司整体收入的99%。

图5:2020H1药明康德业务构成占比 资料来源:公司公告,36kr整理

3.1 CRO临床前服务之中国实验室

先来看公司收入占比最高的临床前CRO服务,根据地域不同,又可将其划分为中国实验室与美国实验室,中国实验室是公司收入的中流砥柱。

2020年中报,中国实验室的收入超过了同期公司总收入的一半,占比约52.3%,而美国实验室的同期收入占比为10.8%。

需要注意的是两个地区的实验室,在业务内容上也存在差异化。中国实验室主要提供小分子化药的发现服务,和药物分析及测试服务,与美国实验室的业务内容区别明显。

增长方面,2020年中报,中国实验室的收入同比增速为26.47%,与2019年末的26.59%水平相当,并高于之前的年份。

中国实验室业务在疫情影响下依然维持了高增长,与海内外疫情进展错配导致的产业迁移不无关系。

除此以外,新药研发行业维持高景气,公司本身良好的声誉,在留住老客户的同时,也在继续稳健的开发新客户。往后看,这些因素将继续驱动中国实验室业务维持景气。

再从新药研发全行业的角度来看,我国在前期已经积累了丰富的项目,目前正处于静待大量重磅药品获批上市的历史阶段。

在这个大时代背景下,药明康德凭借其完善的技术平台,积累了大量的项目。其中,DDSU业务也有望为公司贡献更多的增量业绩。

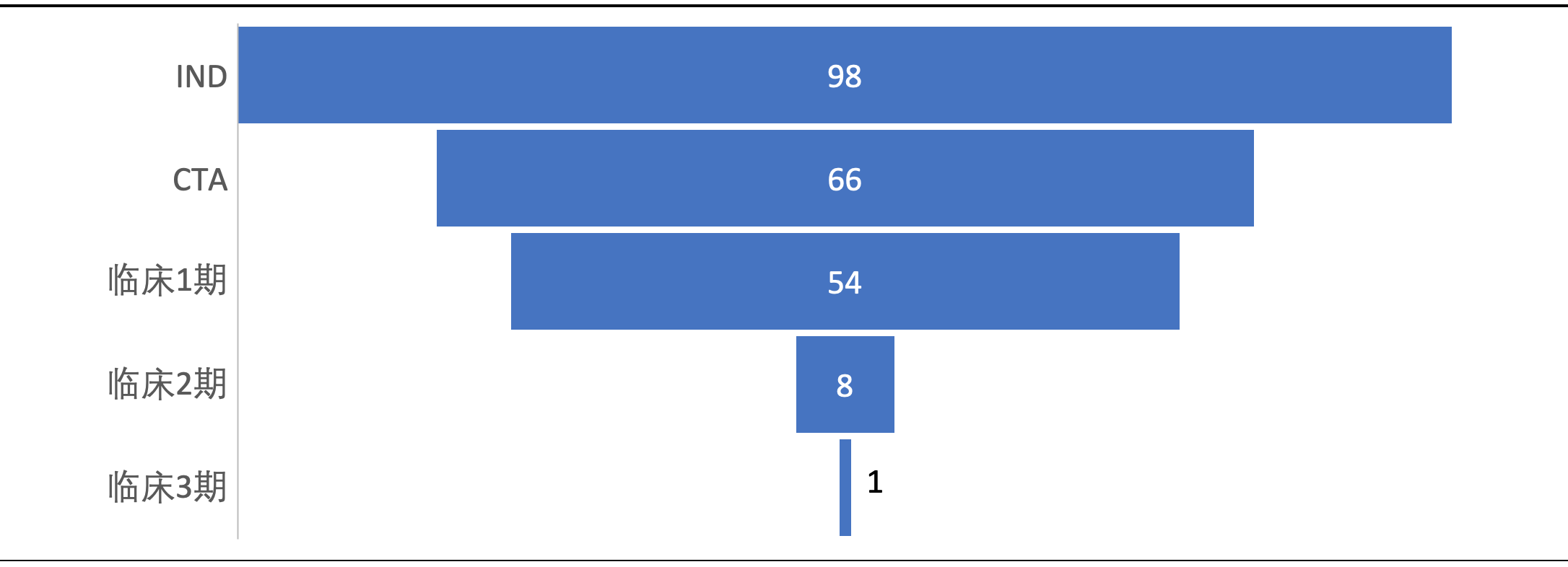

所谓DDSU,Domestic Discovery Service Unit,即公司提供的新药研发&申报一体化服务业务。客户主要是国内的大小药企,知名客户有正大天晴、石药集团、齐鲁制药、绿叶、人福、哈药集团、华北制药等等。

根据2020中报数据,DDSU业务已经累计完成了98个项目的IND申请工作,66个项目获得了临床试验批件(CTA),54个项目处于临床1期,8个项目推进到了临床2期,1项目正处于临床3期。

图6:药明康德中国实验室DDSU业务进展,2020H1 资料来源:公司公告,36kr整理

虽然,DDSU业务目前暂无商业化的项目,但是从项目的推进情况来看,2022年后或将进入商业化的兑现期,未来的增量业绩十分可期。

3.2 CRO临床前服务之美国实验室

药明康德的美国实验室,主要提供两大类业务,其一是细胞与基因疗法服务,其二是医疗器械的检测服务。

与中国实验室专注于小分子化药所不同,美国实验室主要提供的细胞、基因疗法都是非常前沿的生物科技,同时开展器械检测等新项目,均体现出了一定的前瞻性。

截止2020中报,美国实验室为31个临床阶段的细胞与基因治疗项目提供CDMO服务,22个项目在临床1期,9个项目推进至临床2/3期,其中一个项目进入了FDA优先评审阶段。距离商业化阶段越来越近,美国实验室的后续业务亦值得期待。

2020年的疫情对美国实验室影响颇大,收入同比增速从2019年末的29.8%,到2020年中报时已降至10.1%。

同时,工作效率也有所降低,美国实验室整体的毛利率由2019年末的30.4%,到2020年中报时下降到了23.97%,反观中国实验室同期依旧维持了40%以上的毛利率水平。

受疫情影响,美国实验室的业务出现了向国内迁徙的现象。目前,中国实验室也开始提供细胞、基因治疗等前沿科技产品的CDMO服务,多个项目已经启动,相关技术平台也在搭建。

目前,正处在产能转移的初期。除了产能转移之外,国内对细胞、基因疗法的相关项目研发,也催生了这一外包本地化的诉求。

3.3 临床CRO业务

接下来看药明康德的短板之一临床CRO服务。目前业务规模相对较小,2019年临床CRO业务收入约10.6亿元,仅占公司收入的8.26%。

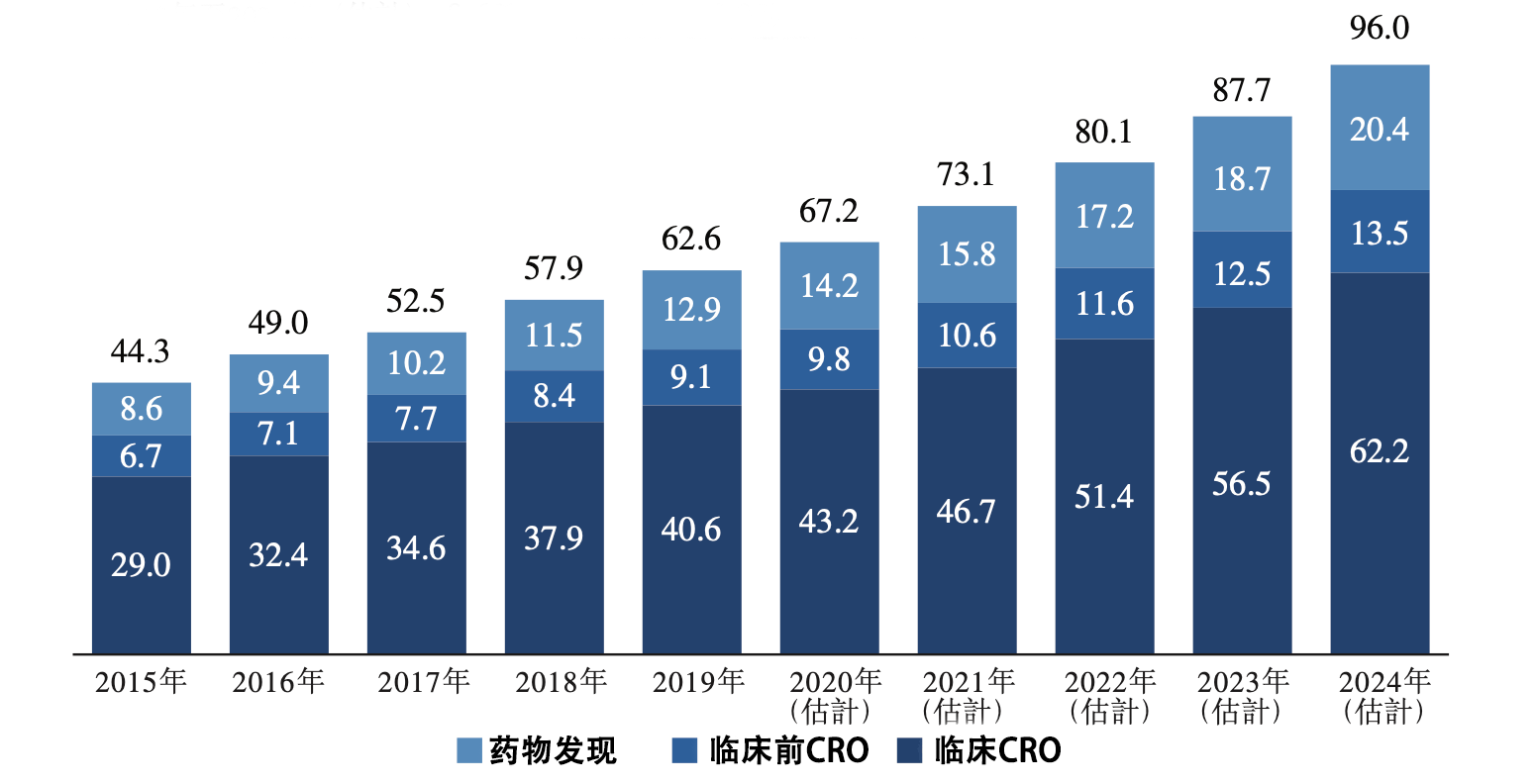

其实,临床CRO是整个CRO市场中规模最大的一个子领域。根据Frost & Sullivan数据,2019年全球CRO市场626亿美元,临床CRO服务就超过了400亿美元,约占全行业的65%。

图7:全球各阶段CRO市场规模与预测,单位:10亿美元 资料来源:Frost&Sullivan / 泰格医药港股招股书,36kr整理

国内的CRO市场格局与全球的格局相仿,规模上也是以临床阶段的CRO为主。2019年,国内临床CRO规模约37亿美元,约占国内整个CRO市场的54%。

临床CRO的产业逻辑,是在满负前提荷下,决定业务上限的核心因素是临床协调员的数量与临床管理能力,是典型的人力密集型行业。

2020年受疫情影响,对药明康德的临床CRO业务影响颇深。2020年中报,公司临床CRO业务同比增长降至5.92%,与2019年末82%的增速不可同日而语。

表征工作效率的毛利率较2019年末也出现了爆降,仅有11.31%;而同期泰格医药的毛利率则高达48.46%,较之前不降反升。

展望药明康德的临床CRO业务,短期来看,随着疫情后全社会的生产生活回归如常,2020下半年,公司临床CRO的修复状况预计良好。

长期来看,这块业务的开展壮大,一看对合作医院、客户渠道的拓展,二看内生增长,即员工数量的扩张和临床管理能力的优化。

而这些几乎都是慢逻辑,由于业务规模无法在短期内实现快速增长,因此亦不能指望临床CRO业务来支撑公司的即期业绩。

3.4 CDMO业务

CDMO,Contract Development and Manufacturing Organization,从字面来看,这块业务包含了研发与生产两个部分。

而传统的CMO业务,仅仅是利用已有工艺,通过外包生产来放大产能。CDMO的进化之处就在于多了一个D,不仅包含了传统的生产业务,更关键的还在于研发创新。

CDMO的研发内容,主要以客户提供的下游化合物分子结构为基础,定制化的研发上游中间体/原料药、开发新配方、优化工艺等等。

所以,CDMO不在只是放大产能,更包含了浓浓的创新元素,故而铸就了极高的行业壁垒,同时由于与下游化合物之间存在一一对应的关系,也使得客户黏性极强。

CDMO的盈利能力则与研发进度直接挂钩。以中间体为例,商业化之前,定制化中间体的采购量较低,主要用于临床前或临床阶段的各类试验,需求仅有克或者千克的量级。

而当下游项目获批上市后,进入了商业化生产阶段的CDMO,对定制化中间体的采购量,将实现由克到吨的跨量级增长,此时的盈利能力亦会出现大幅提高。

药明康德的CDMO业务主要由子公司合全药业运行,也是国内CDMO的龙头之一。2019年的收入37.6亿元,大幅高于专注CDMO业务的凯莱英(收入为24.6亿元),龙头地位稳固。

而且,公司CDMO业务增长强劲,2019年收入同比增长39.3%,高于公司整体水平。2020年受疫情影响,收入增速有所下滑(25.8%,2020年中报),但是依然高于公司整体水平(22.3%)。

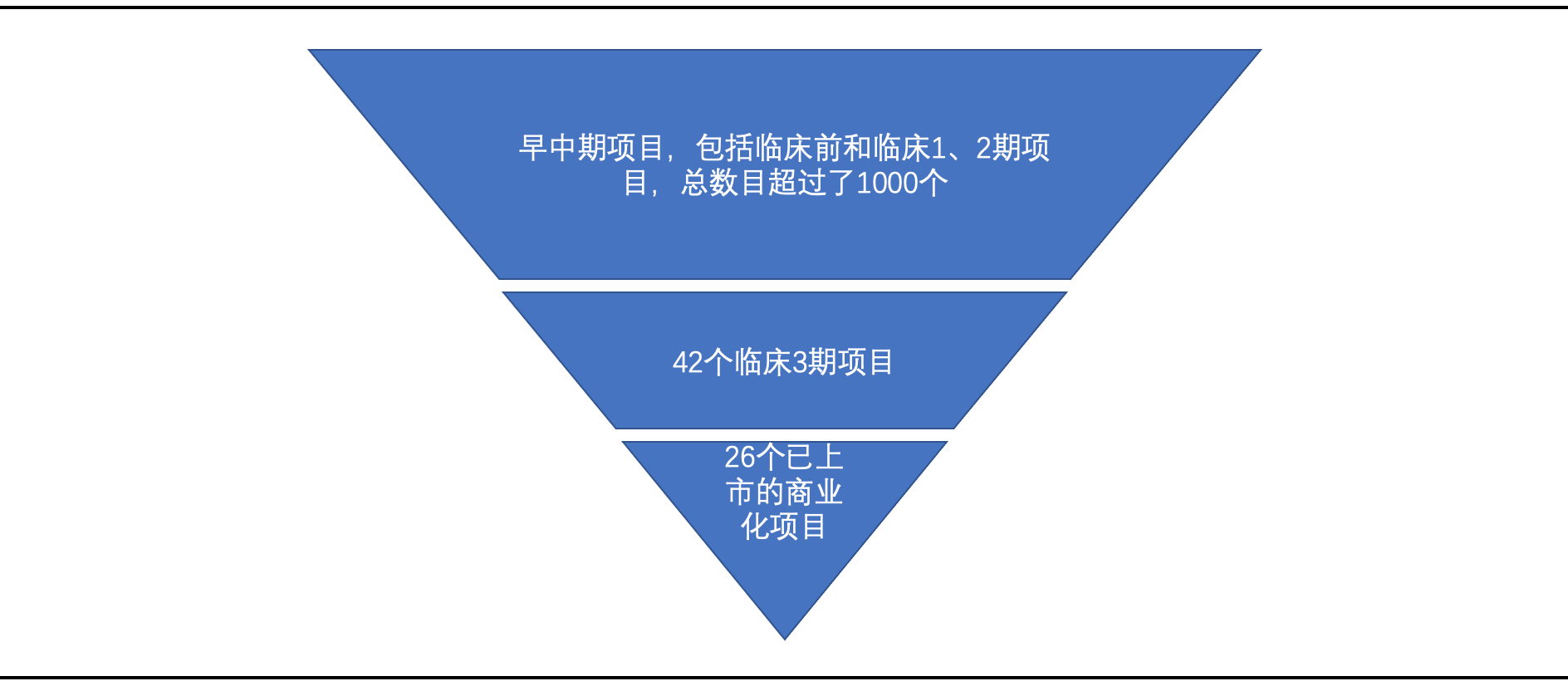

业务开展方面,截止2020年中报,CDMO项目积累超过了1100个,其中晚期项目里推进到临床3期的有42个,获批上市的有26个,获批项目相比2019年末增加了5个。

图8:药明康德的CDMO项目数量呈现典型的倒金字塔形 资料来源:药明康德2020中报,36kr整理

总的来看,公司CDMO业务结构布局完善,业已积累的大量早中期项目,更有利于长期发展。而当晚期项目逐步推向上市后,带来的明显业绩增长会直接兑现在即期业绩上。

除此以外,CDMO技术导向、生产为核的业务形态,在需求旺盛的情况下,产能的扩张是内生增长的另一关键。

截止2020年中报,公司进一步扩大了CDMO的产能,包括在常州新建、扩建了部分生产车间,在无锡开工建设了新的生产基地。

一些外部因素也对公司CDMO业务亦构成利好,其中,一看疫情后的业务恢复,二看产业迁移带来的新订单。

药明康德的优势所在与核心看点

4.1 世界级新药研发巨头是药明康德的江湖地位

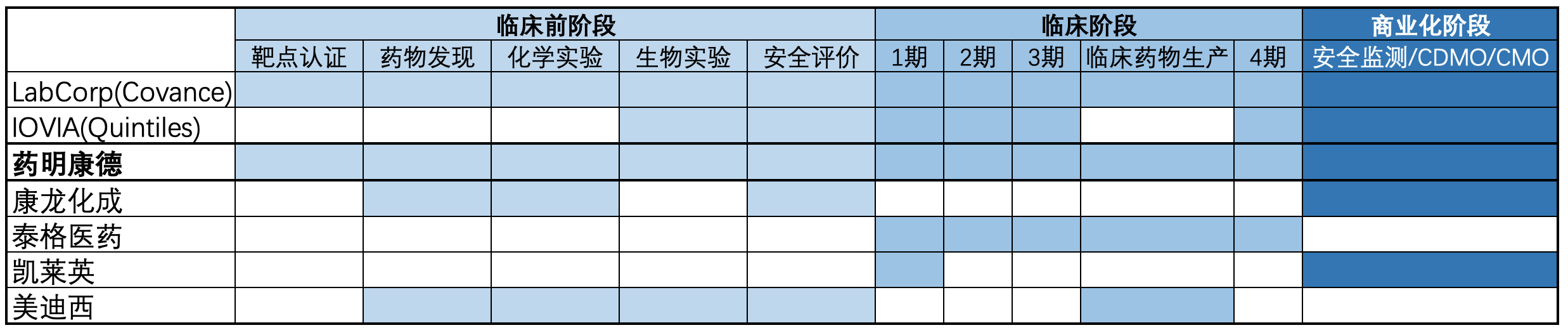

在了解了药明康德的业务结构后,自然会发现,药明康德实现了新药研发的全产业链覆盖,即从临床前CRO服务到临床CRO服务,再到商业阶段的CDMO/CMO业务。

表1:知名CXO企业的业务覆盖范围 资料来源:36kr根据公开资料整理

目前国内仅此一家,全球范围内亦是屈指可数。在技术上,药明康德可以对标Quintiles、Covance等世界级CXO巨头。

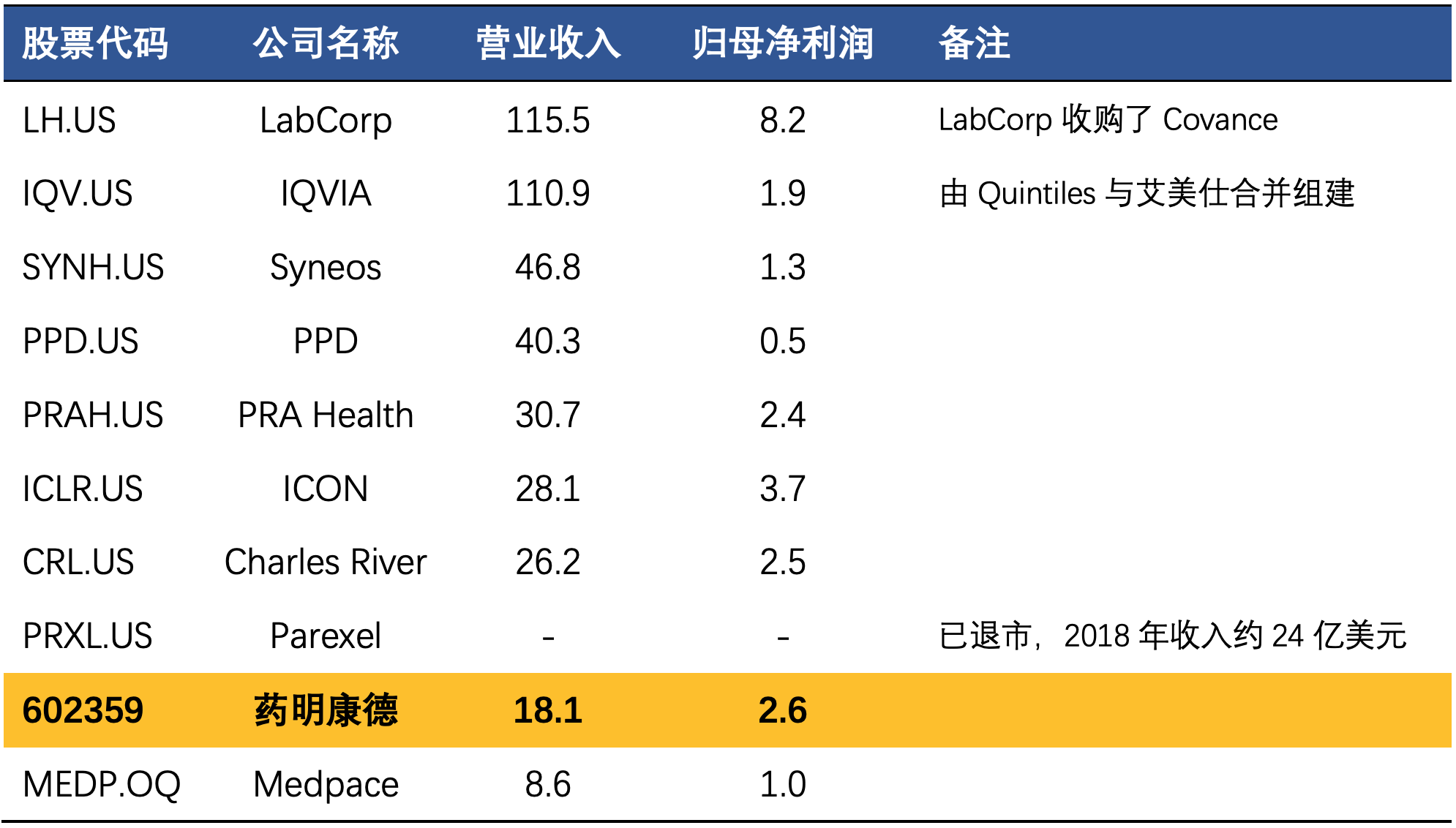

盈利方面2019年实现收入18亿美元,排名全球第九,在国内大幅领先排名第二的康龙化成(37.57亿人民币,2019)。

表2:2019年全球CXO收入Top10,单位:亿美元 资料来源:wind,36kr整理

客观上讲,我国的新药研发水平与国际巨头之间还有着不小的差距,而药明康德现已位列世界新药研发巨头之林,这即是他的江湖地位。

4.2 新药研发维持高景气,黄金赛道中龙头受益是必然

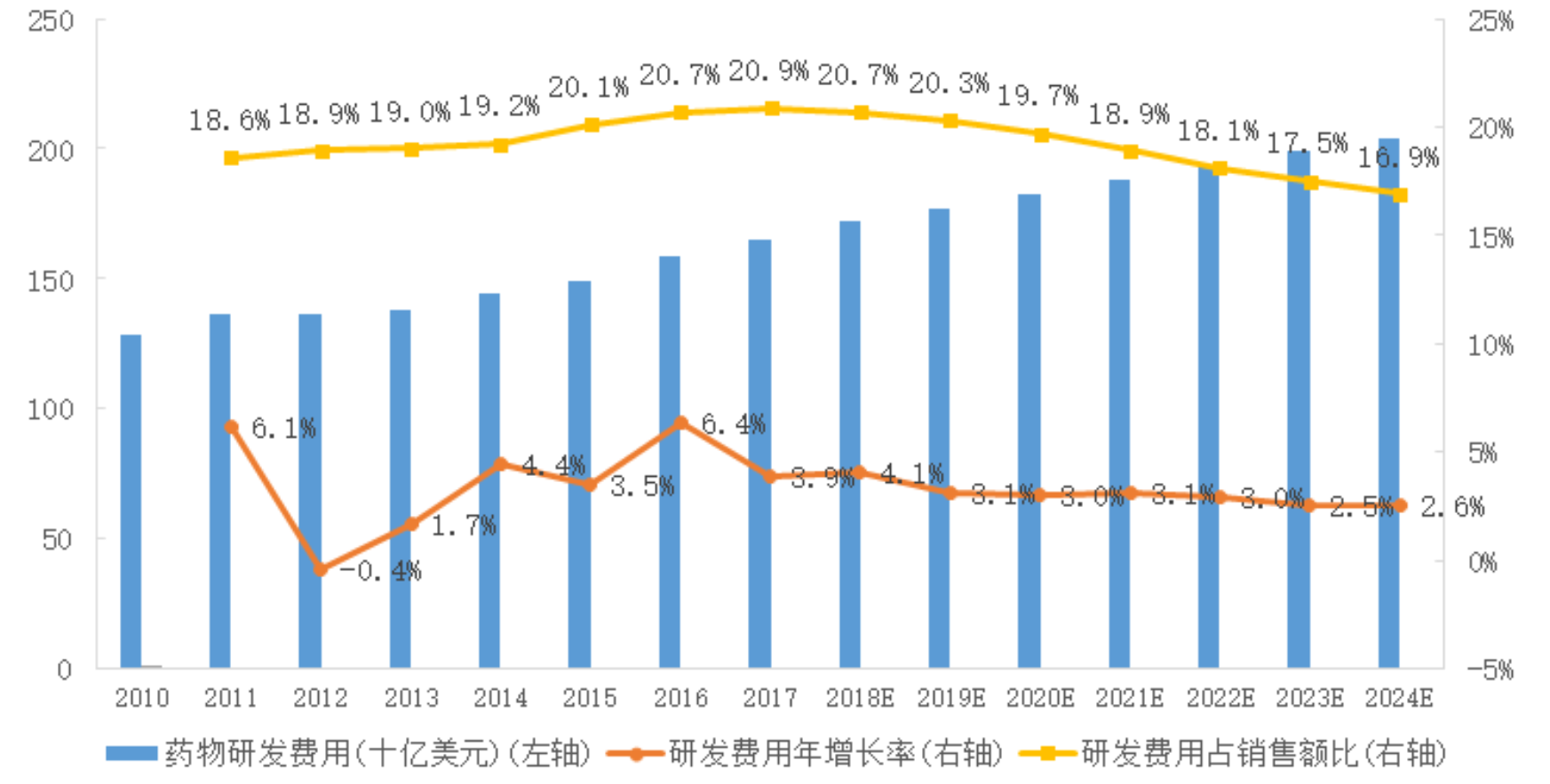

从赛道的角度来看,新药研发作为一个烧钱的行当,投融资一定是行业景气的风向标。投资方面,EvaluatePharma数据显示,近10年来,全球药物研发费用呈持续增长的趋势。

2017年,全球药物研发费用支出为1651亿美元,到2024年,这个数据预计会增长到2039亿美元,约合1.3万亿人民币。

图9:全球生物医药公司研发费用支出 资料来源:EvaluatePharma&美迪西招股书,36kr整理

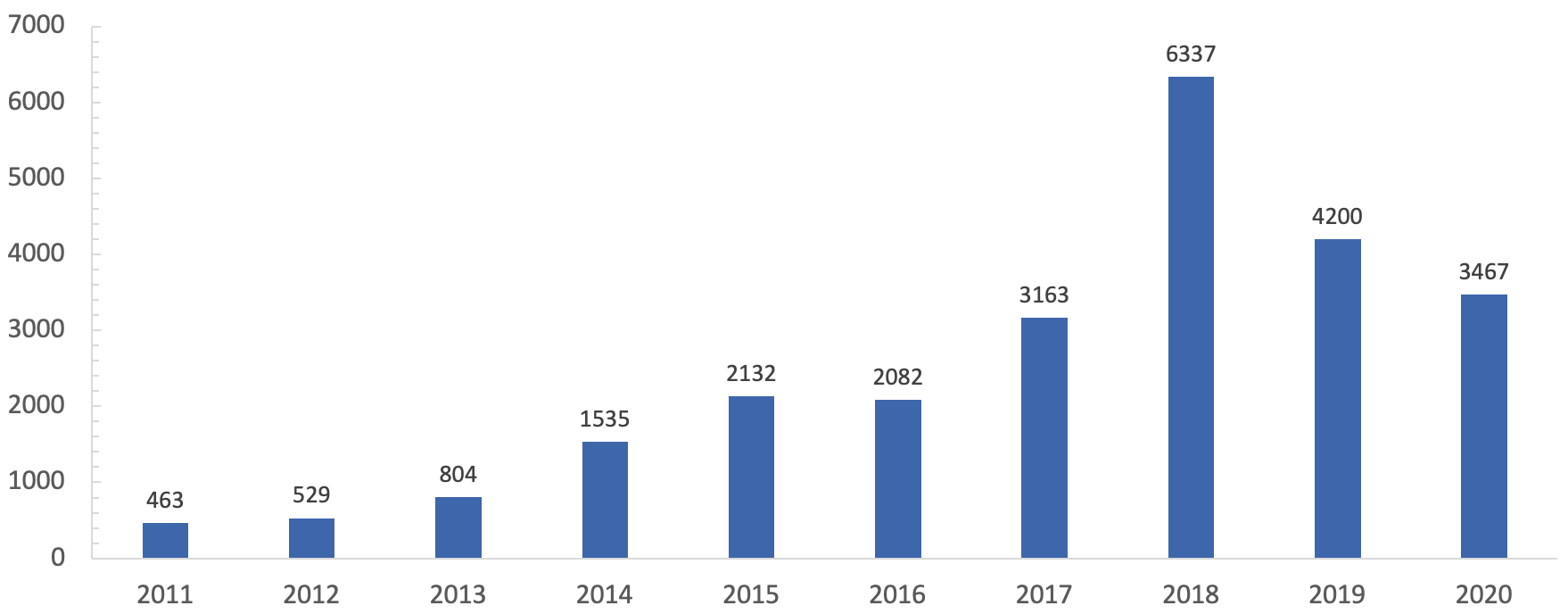

融资方面,根据VBDATA数据,全球的医药生物融资总额,在2016年出现短暂的回落后,于2017-2018年间又持续快速增长,并在2018年达到历史峰值,总数超过了6000亿人民币。

2019年虽然再次出现回落,但是全年的融资金额依旧处于历史高位,约4200亿人民币。2020年前3个季度,与医药生物有关的融资额,高达3647亿人民币,这一数字超过了2017年全年。

图10:2011-2020年3季度全球医药生物领域融资情况,单位:亿人民币 资料来源:VBDATA,36kr整理

从上述数据可以看出,新药研发领域,研发投入持续稳健增长,融资亦在历史高位。由此,新药研发呈现出一番欣欣向荣的景气之像。

由于新药研发领域的全球化水平颇高,国内的投资亦同处高位,由此也驱动了国内新药研发产业链走向景气,是当下的黄金赛道之一,而作为研发外包龙头的药明康德亦因此受益。

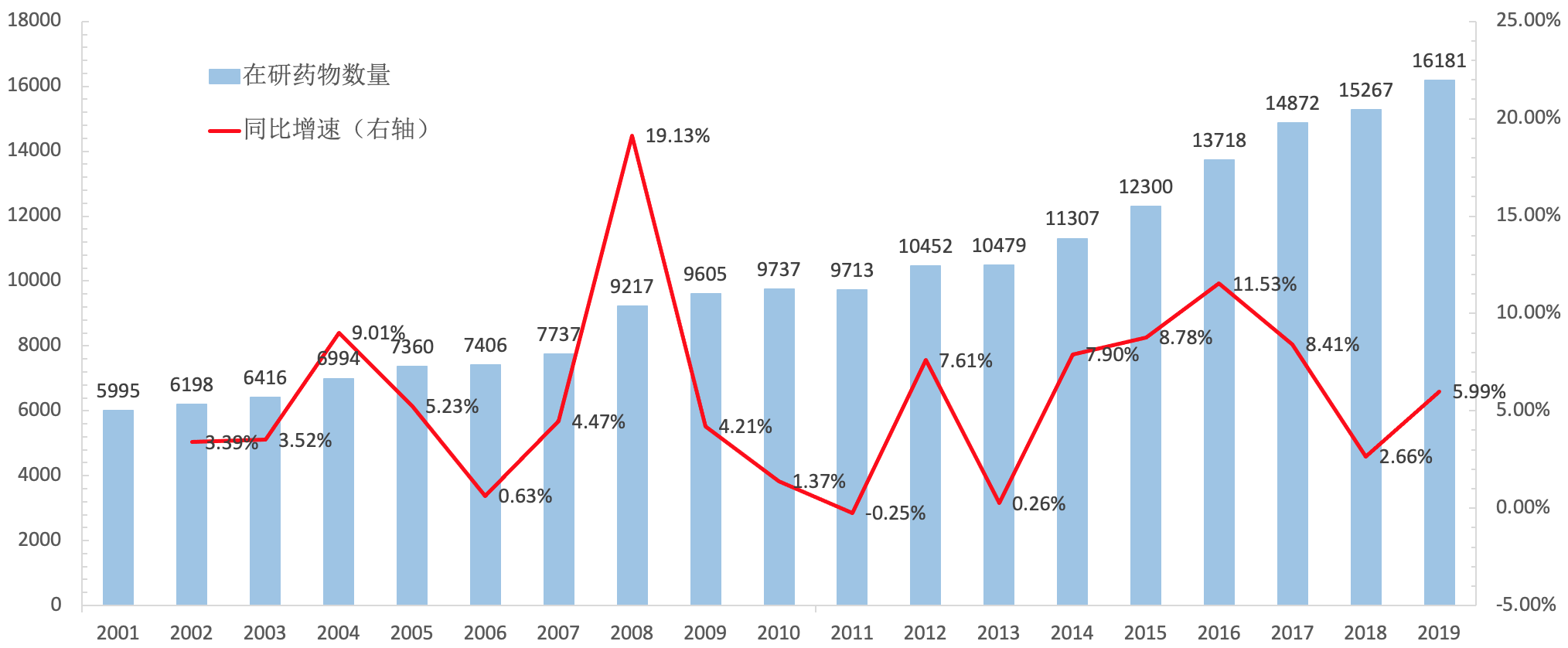

从业务角度来看,根据Pharmaprojects数据库,近20年来全球在研药物数量呈明显增长的趋势,2019年的在研药物数量是2001年的2.7倍。

图11:2001-2019年全球在研新药数量及增速 资料来源:Pharmaprojects,36kr整理

在研药物数量本身不断刷新历史峰值,再叠加投融资水平的维持高位,再次说明行业本身保持了相当高的景气度。

但是,近两年来在研药物数量的增速有所降低,则说明当下新药研发的难度进一步提高。因此,当药企分散研发风险的需求水涨船高,对CXO行业却构成明显利好。

4.3 稳定的现金流打底,兼具业绩弹性

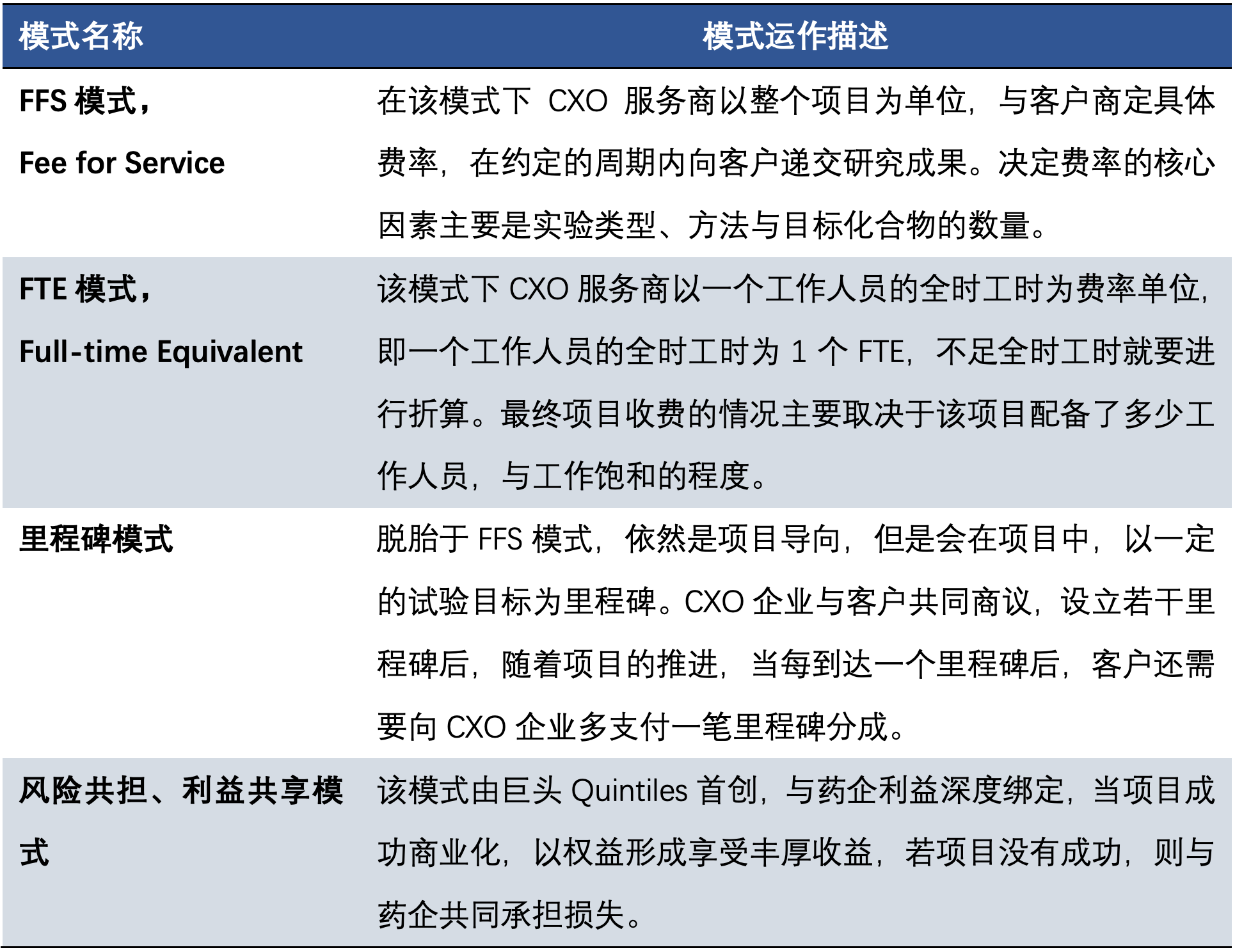

由于药明康德实现了新药研发的全产业链覆盖,而产业链上不同的阶段阶段挂钩不同的收费模式,这对公司业绩有着至关重要的影响。

表3:CXO企业的四种主流收费模式 资料来源:36kr根据公开资料整理

表3中的FFS和FTE模式,是CXO企业最传统的收费模式,这两个模式最鲜明的特点是不承担研发风险,仅赚取固定的外包服务费,可以说是旱涝保收。

所以,CXO企业的一大特点就是收入平稳、现金流稳定,固定服务费收入的业绩弹性虽然不高,但确定性极高,这可以说是所有CXO企业的底色,药明康德亦是如此。

分研发阶段来看,临床前研发的不确定性极高,所以这个阶段的CRO服务收费,大多以传统的FFS和FTE为主,药明康德强项之一也是在一块。

而DDSU部门里推进至中后期的项目,会有里程碑分成的加入,再叠加CDMO商业化项目带来的不菲收入,不仅使公司具备了较高的业绩弹性,同时在展业上向海外CXO龙头看齐。

由此可见,在药明康德实现全产业链覆盖后,早期项目上有传统的服务费打底,保证了业绩的高确定性,中后期项目的里程碑分成、商业化收入,则让业绩兼具弹性。

从另一个角度来看,技术导向鲜明的CXO行业里,敢签里程碑、甚至风险共担合同的,一方面是基于对自身研发能力的信心,另一方面是基于对公司平台建设相对完善的信心。

药明康德的隐忧

从业务发展来看,药明康德是CXO这个黄金赛道中龙头,尤其是实现全产业链覆盖后,有着传统CXO高确定性的特点,同时还兼备业绩弹性,业务发展逻辑上似乎并无大的问题。

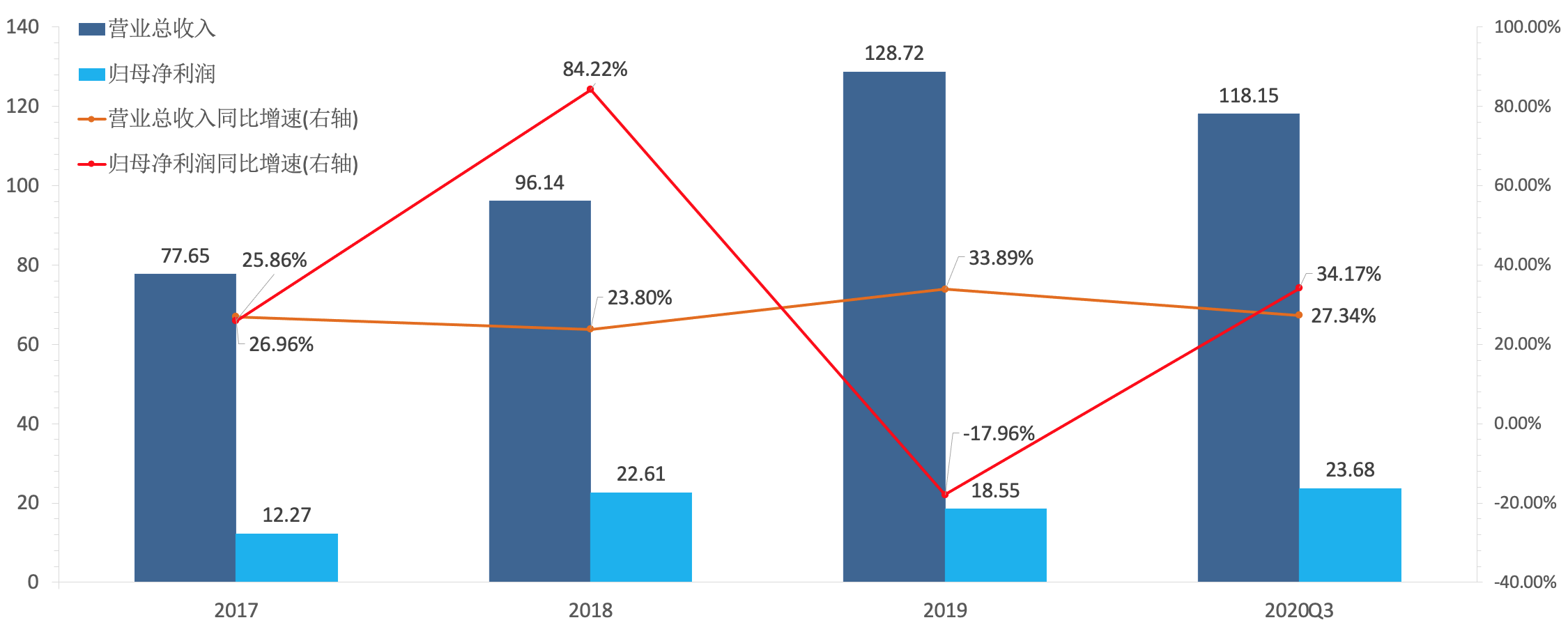

而从公司过往业绩来看,药明康德却并非白玉无瑕。2019年,公司实现收入128.7亿元,同比增长33.9%;同期归母净利润18.6亿元,同比减少17.96%。

2019年归母净利润的同比负增长,关键在于投资标的公允值变动损失2.6亿元,18年的基数是6.1亿元,在剔除了不可比因素后,经调整Non-IFRS归母净利润同比增长38%,增长反而提速。

2020年受疫情影响,整体的收入增速有所下降,但是从2020年报业绩预增的数据来看,归母净利润的增长在50-60%区间,业绩增长超预期。

图12:药明康德近3年1期业绩与增长情况 资料来源:wind,36kr整理

业绩增长虽然连续2年超预期,但是如果不剔除不可比因素,业绩的波动却也不小。除了去年疫情对业绩带来的负面冲击,经常性损益项带来的影响非常直接。

在对2020年非经常性损益项的归因来看,一方面是风投部门在当期盈利约17.9亿元,另一方面是H股可转债的公允值损失13.5亿元,还可能由于人民币升值导致了的上亿元的汇兑损失。

关于公司的风投部门,运作模式上即有对上市/非上市公司的战略性持股,同时也是风险共担、利益共享的合作研发主体。

因此,当技术与平台建设都上来后,追求高业绩弹性的同时,高波动亦无法避免。就如同Quintiles当年创设风险共担模式之初,由于该模式打破了传统CXO企业现金流稳定的特点,在彼时饱受市场非议,甚至不得不在2003年被其创始人私有化而退市。

药明康德发展到现在,已经走向了大而全的巨头之路,必然与小型CXO企业之间会出现分化,业绩上做不到绝对的稳定,业绩的弹性其实是它最大的看点。

再看当下的A股市场,炒业绩非常普遍,投资者的策略如斯,这对于业绩相对不那么稳定的药明康德构成利空,从近2年股价的波动亦能看出这之间的联系。

除此以外,商誉似乎是另一个隐忧。作为新药研发的服务商,通过并购来扩大业务覆盖范围是常规动作,因此也积累了一定的商誉,导致存在商誉减值的风险。

然而从量级上看,药明康德的商誉是在谈不上多大风险,2020Q3公司商誉14.56亿人民币,同期辉瑞、默克和IQVIA的商誉分别是599亿美元、202亿美元、124亿美元。

如今,似乎高商誉是大药企的标配,药明康德的商誉明显还“理性”了很多。所以,与其担心商誉减值,倒不如关注一下目前的安全边际。

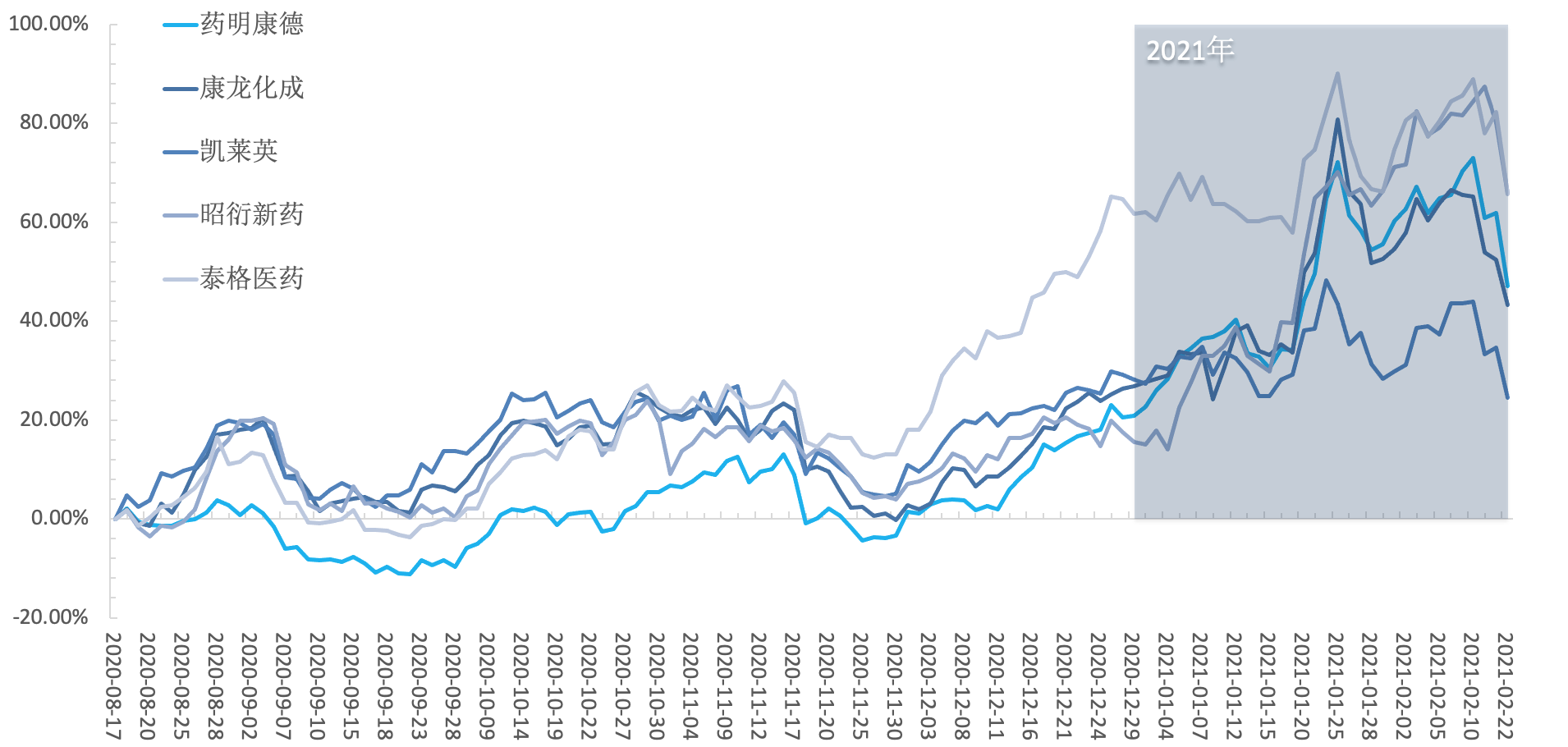

2020年下半年,医药板块大幅调整,药明康德以其硬核的价值与CXO的高确定性,估值被大幅的推高,这对投资的安全边际构成了实际的威胁。

而且,在目前确定性溢价的影响下,药明康德乃至整个CXO的估值水平,在短期内很难降到去年大涨之前的位置,高估值也将成为新常态。

图13:典型CXO企业自2020年8月中旬至今涨跌幅 资料来源:wind,36kr整理

在经济结构调整的大背景下,新动能尚未明确显现,偏重基本面的A股市场,会给确定性更高的溢价,考虑到CXO赛道本身的高确定性,从而会吸引资金涌向这个高确定性的黄金赛道。药明康德受益于龙头溢价,亦是投资者关注的重点。

最后只能说,贵有贵的道理,论市场地位,说它医药中的茅台还有过之而无及,但高估值也的确考验心态。