随着本土创新的爆发式增长和国际玩家的重金投入,拉美出行行业涌现出一系列数字化解决方案。

出海网站上线了!获取更多全球商业相关资讯,请点击letschuhai.com

编者按:本文选自微信公众号“拉美创投洞察(ID:pvlatam)”,作者:彭思思、李若星,经授权转载。

深陷困局的城市交通

由于一些历史的经济的原因,拉丁美洲的城市化率高得不像发展中地区。截至2020年,拉美的6.52亿人口中有83%居住在城市,由此也催生出了诸如墨西哥城(2200万人口)、圣保罗(2100万人口)、布宜诺斯艾利斯(1500万人口)和波哥大(1000万人口)等世界级大都市。

但拉美公共交通的发展却被城市化进程远远甩在身后。以第一大城市墨西哥城为例,该市城区约920万人口,有12条地铁线,日均运力440万人次——这几乎已是拉美地铁的最高水平。然而人口与之相仿的日本东京都内地区,地铁每天的运力是870万人次,整整是其两倍。还有一些城市比如波哥大,第一条地铁线路开通要等到2028年;目前市内引以为傲的快速公交系统,运力不过每天250万人次。

圣保罗地铁站一角

公共交通系统落后的结果首先是私家车保有量的提高。2019年巴西机动车每千人拥有量为350,与之对应的是中国该项数据在2020年刚达到200;人口800万出头的波哥大,却有惊人的230万辆机动车。由此导致的进一步后果就是堵——让人感到生无可恋的那种堵。一个住在墨西哥城西边郊区的人去城中心上班,全年因交通拥堵要在自己车里浪费227个小时。更有甚者,调查表明在拉美大城市有超过30%的交通流量都是因为车主找不到停车位造成的。

总的来说,拉美的大城市人口密集、车辆多,而现有的出行体验极差。所以当共享出行概念开始在全球兴起的时候,各国的网约车平台不约而同相中了拉美市场这片蓝海。目前拉美仍是全球网约车平台最活跃的地区,每个国家算的上市场占有率的平台就有五六家。除了美国的 Uber,整个地区范围的主要玩家还有中国的 Didi、西班牙的 Cabify、巴西的 Easy Taxi(已被收购)、加拿大的 Nekso 以及希腊的 Beat。同时,各个国家也还有些本地孕育的中小型平台,比如哥伦比亚的 Tappsi 和巴西的99,但基本上都已被前述的几家大公司收购。

Beat的拉美方法论

在激烈竞争的几大国际平台当中,来自希腊的 Beat 可以说是独具特色。希腊并不是传统认知中互联网经济发达的国家;而 Beat 创立于希腊深陷经济危机的2011年,从一个地区性初创公司一步步成长为在拉美5个国家拥有25万注册驾驶员的网约车平台。在2020年7月的采访中,Beat 的联合创始人 Nikos Drandakis 阐释了公司应对新冠疫情的各种措施。我们也可以从中一定程度上捕捉到 Beat 得以在拉美市场实现高速发展的奥秘所在。

Beat 的联合创始人& CEO Nikos Drandakis

Q:能告诉我们一些关于您本人、您的职业和您如何创立Beat的信息吗?

我在90年代末创办了第一家科技公司,之后又创办了许多其他项目。我的第一个创业公司是 suppline.com,这是一个帮助企业在线订购原材料的 B2B 平台。两年内,suppline.com 就被收购了。而后,我在2006年推出了 sync.gr,一个基于博客的社交网络应用,一直运营到2009年。

我最近的一次创业就是同三个联合创始人一起建立了 Beat(前身为 Taxibeat),致力于在数百万乘客和附近的司机之间构建实时、全天候的联系。Beat 成立于2011年——当时正值希腊几十年来最严重的经济衰退时期,但它却成长为希腊最受欢迎的打车应用和著名的创业成功案例,现在想来也颇具传奇色彩。2017年,Beat 被戴姆勒移动服务公司收购。

在国际业务方面,Beat 是拉美用户规模增长最快的打车应用,也是该地区共享出行领域最成功的本土化案例之一。目前,我们在拉美最大的5个西班牙语国家(秘鲁、智利、哥伦比亚、墨西哥、阿根廷)和27个城市开展业务。

Q:Beat是怎么实现创新的?

在 Beat,我们致力于打造让城市生活更加美好的技术。自从我们立志为拉美市民提供更好的出行选择,时间已经过去9年;这一路走来,充满了挑战和收获。

我们聘请世界级人才,不断升级我们的系统;在阿姆斯特丹设置技术创新和工程中心;并组建专门的团队从事机器学习和大数据等工作。我们相信优秀团队的力量——他们既能在市场中发现需求,也能为市场创造需求。

创新是我们一切工作的核心。作为一款专注于拉美地区的应用,我们在了解当地文化以及当地司机和乘客的需求方面投入了前所未有的精力。我们希望Beat能够提供个性化的服务以解决不同社区的不同需求,提供快速、安全和高性价比的出行服务。

Q:新冠疫情对您的公司产生了怎样的影响?您又是如何应对的?

疫情对人们日常生活的影响是巨大的,大部分出行行业都不可避免地受到影响,我们也不能例外。2020年上半年,Beat在所有市场上的业务都缩减了80%到90%。我和我的团队集中100%的精力尝试给出了比较好的应对方案。

由于紧急状态,我们在世界各地的办事处和协调中心都无法运作,我们的服务也不得不在大部分市场暂时停止。不过,从受到疫情影响的第一天开始,我们的首要任务就转变为尽量避免裁员。我坚信我们的公司能挺过疫情这一难关,并期待着在走出危机之后,会有一个非常光明的未来。

Q:在应对疫情的过程中您是否必须做出一些艰难的抉择?您从中收获了怎样的经验或教训?

套用西奥多·罗斯福的话来说:”在危机时刻,你能做的最好的事就是正确的事,次好的事就是错误的事,最坏的事就是什么都不做。”我们都必须做出选择。在我看来,“正确的事情”就是保存我们公司赖以生存发展的资本——主要就是我们的员工。

而做其他所有打车公司所做的选择,裁掉25%的人员,剩下的人重新开始——这对我来说是“错误的事情”。为了保留全部的员工,从实施有限时间内的临时自愿降薪到兼职工作,我们采取了一系列复杂的措施。尽管如此,团队的努力工作与无私奉献使我们比预期提前一个月恢复了全额工资和全职工作。

Q:Beat的竞争对手是谁?您打算如何让公司在市场中保持竞争优势?

作为专注于拉美地区的共享出行平台,我们从根本上相信自己在拉美发展的能力。我们为能够在所有国家/地区实现国际化同本地化相结合的商业模式而感到自豪。敏锐的应变能力是我们企业的特长,也是我们与规模更庞大的全球竞争对手相抗衡的秘密武器。我们将继续致力于打造用户友好的App和出色的服务体验,使自己与该地区的其他共享出行平台区分开来。

我们的首要任务是在从产品设计到市场营销的所有工作中保持国际化同本地化相结合的方法。当其他品牌专注于亚洲,欧洲和美国市场时,Beat基于自身独特的方法论为出行需求得不到满足的拉丁美洲市场提供服务,成为该地区领先的出行平台之一。我们珍视公司在实践中形成的产品驱动的工程师精神,仔细观察,严格执行,以更低的成本实现了为用户提供高效本地出行服务的目标。

共享出行,百亿风口

对中国的投资者和创业者而言,一个更为熟悉的事件可能是2018年初滴滴以约10亿美元收购了巴西最大的共享出行企业99。彼时99在巴西400多个城市拥有30多万名司机以及1400万注册用户,全部被滴滴收入囊中。而后,滴滴先后在墨西哥、哥伦比亚、智利、哥斯达黎加、巴拿马等国家落地并启动本地化运营。截至疫情之前,滴滴在拉美市场的日订单量有200多万,占当地市场份额约20%以上,贡献了滴滴在海外市场的绝大部分营收。

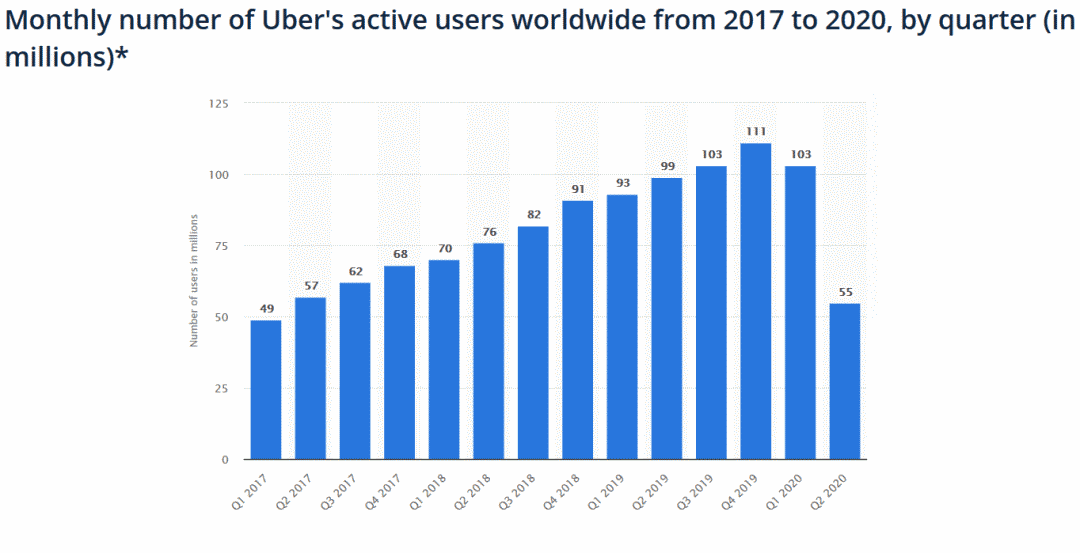

滴滴目前最大的竞争对手,也是拉美市场独占鳌头的共享出行企业,还是 Uber。Uber 于2013年进入拉美市场,到疫情之前已经在16个国家拥有3600万活跃用户,并为超过100万名驾驶员提供就业机会。Uber 在墨西哥的运营最为成功,几乎垄断了该国的网约车行业,使其成为继美国之后的第二大市场。

Uber 在全球的营收状况

除了这两大巨头,Cabify、Nekso 和 Beat 等海外平台也在拉美摩拳擦掌,开疆扩土。支撑这些公司高速扩张的除了国际资本的涌入,更重要的是拉美出行行业扎实的基本盘。从全球趋势上看,共享出行的市场规模将从2018年的613亿美元以19.87%的年增长率增长到2025年的2180亿美元,并最终在2030年达到3000亿美元。而拉美的情况是,共享出行平台的总营收将保持每年16.6%的增长速度,于2023年达到10.17亿美元——这几乎是2018年的两倍,对应着一个165亿美元规模的庞大市场。

共享出行市场的年复合增长率

考虑到拉丁美洲仍在持续的城市化进程和良好的互联网用户基础,共享出行行业能够保持长期高速增长一点也不令人感到惊奇。预计在未来十年内,拉丁美洲的城市化率将达到90%,城市人口达到7.11亿。这在对当地已经超负荷运转的公共交通系统和出行基础设施造成更大压力的同时,也给提供按需预定交通工具服务的共享出行软件兴起创设了理想的环境。在信息化程度上,拉美早已为交通出行领域的数字革命做好了准备。截至2021年1月的最新数据显示,整个拉美地区的互联网渗透率在70%左右,高于东亚平均的68%;移动互联网的覆盖率也达到63%,平均每日在线时间5小时。另一项调查显示,拉美总共有45%的智能手机用户使用过共享出行App;墨西哥在该项指标上排名第一,使用过共享出行服务的用户占比58%。这一方面说明拉美用户已经基本习惯了共享出行的商业模式,另一方面也意味着潜在客户群体仍然庞大,有待各大平台进一步发掘。

拉美市场正在拥抱共享出行,这不仅展现在快速增长的平台营收和逐渐扭转的出行习惯上,更为深刻的是观念的建构与变革。基于前述各种过度城市化带来的弊端,拉美的年轻一代已经不再接受将拥有汽车作为财富和地位的象征,转而寻求更加便捷高效的出行体验。另外,与国内的认知恰恰相反,由于具有GPS定位和全过程追踪等特性,网约车在拉美被认为是更令人放心的出行选择,在巴西还出现了专门服务女性客户、主打安全性和私密性的网约车平台。

多条赛道,多样竞争

当然,虽然共享出行的营收占到整个行业的大头,它毕竟也还只是其中的一部分。在拉美出行行业的其他赛道上,同样存在着许多有趣的公司——其中一个具有代表性的领域是共享汽车(租车)。由于较低的收入水平和较高的汽车相关犯罪率,共享汽车业务在拉美的开展曾被认为面临着严苛的阻碍。但恰恰是在2009年的巴西诞生了发展中世界第一个互联网租车平台——Zazcar,至今仍在圣保罗成功运营。另一个诞生了本土共享汽车企业的国家是墨西哥——租车平台 Carrot 于2012年中在墨西哥城出现。Carrot 推出时只有三辆车,在头两个月内发展到20辆的车队。到2014年1月,它拥有60辆汽车,会员超过3000人。从一开始,Carrot 就将自己定位为公共交通服务的替代性出行方式,因而得到了当地政府和民众的支持。

Zazcar 的一个汽车停靠点

有共享汽车,那也就一定有共享单车。拉丁美洲的共享单车企业始于2008年的巴西和智利,随后是阿根廷和哥伦比亚,并在过去的十年里扩展到哥伦比亚、委内瑞拉、厄瓜多尔、乌拉圭和墨西哥等国家。这一领域毫无争议的领头羊是Grow Mobility,由共享电动脚踏车公司Grin和著名共享单车企业Yellow于2019年初合并组成,在6个国家运营超过135,000辆车。该公司随后还收购了FinTech初创公司Flinto,致力于构筑包括在线付款系统在内的完善共享出行生态链。

Grin 和 Yellow 的主营业务

提到 FinTech ,拉美也有一些独具慧眼的初创公司聚焦于共享出行背后的金融业务,典型代表就是 Polymath Ventures 旗下的 Taximo。Taximo 是一个汽车租赁和融资平台,在哥伦比亚、墨西哥和秘鲁均设有分公司,致力于为有意愿加入共享出行行业却缺乏启动资金与车辆的驾驶员提供金融支持。公司深入研究了驾驶员的现金流,开发出一种算法来预测驾驶汽车的损益,从而为每名驾驶员给出量身定制的融资计划。如果在计划期限内还是难以偿还贷款,Taximo 还提供了再融资选择,以确保驾驶员能够持续创收。

Taximo帮助驾驶员进行车况管理

综上所述,随着本土创新的爆发式增长和国际玩家的重金投入,拉美出行行业涌现出一系列数字化解决方案。它们创造了动态的共享经济,显著提高了大城市中产阶层的生活质量,也将于今后相当长的一段时间内继续在这个百亿美元的市场里攻城略地,正面交锋。在这个过程中必然会有企业失败,也会诞生关于新的互联网出行巨头的传说。

让我们拭目以待。

LET’S CHUHAI CLUB 沙龙活动预告

4月15日,由出海打造的 LET’S CHUHAI CLUB 首场沙龙将于落地深圳。本活动将从品牌出海、跨境电商、金融科技和海外营销几个热门话题出发,共同探讨全球化浪潮下中国出海企业如何谋定而动,共话当前面临的危机和挑战。

欢迎扫码填写表单,报名线下参会。