国内长视频平台努力的方向在哪里

长视频行业发展到今天,用户红利早已吃完,而越来越多的短视频、手游等都在争夺用户的时间,行业发展已经到了一个平台期。

2020年2季度,爱奇艺的会员数量首次下滑;2020年3季度,Netflix的全球新增会员数量大大低于2019年同期,仅为200万,整个行业会员增长乏力(补充:2020年Q4受疫情再度爆发,非洲和欧洲等地区居民居家隔离的影响,会员数量净增850万。但从国内疫情前后长视频平台会员数量的变化情况看,疫情好转之后,会员数量出现明显下滑)。

除此之外,长视频平台另一个营收的重要来源广告,也被短视频平台一点点蚕食,叠加疫情导致广告市场持续萎缩。两大营收支柱都达到瓶颈,行业的发展也难有想象空间。

长视频平台不是一门好生意?

长视频平台一直不是一门好生意,版权费用高&内容制作成本高、内容为主导致难以形成垄断、其他应用对用户时间的争夺(长视频观看门槛相对较高)、变现手段单一等等,都是长视频平台固有的弱点。接下来,我们从成本、收入、竞争环境三个方面分别分析。

成本

长视频平台的内容来源于版权采买和自制内容,成本大头也在这两块。

版权采买方面,版权成本一路飙升,2005年国内影视剧的独家版权价格还只是个“白菜价”, 到2007年每集价格也就在3000元到5000元左右,而到了2009年,已飙至每集高达十几万元,2010年起版权价格更是接连创下纪录。这一现象在2018年达到了顶峰,《如懿传》一集的版权费用是1450万元的天价。不过随着政策性限薪和视频平台加大自制内容的投入,版权采买的成本有所下降,头部版权剧的采购成本从超1500万每集回落至800万以下。即便如此,版权成本依然非常高,且需要持续付费。

另一部分是自制内容投入,由于版权采买成本太高,各大平台都重点发力自制内容,这也是打造核心竞争力的重要一环。截至2018年12月31日,爱奇艺版权内容资产较2017年增长45.7%,自制内容资产较2017年增长139%。其中,2018年爱奇艺自制内容资产达到37.36亿元,在内容资产中占比达到32.4%,而2017年该比例为22.5%,自制内容资产增长在总内容资产中所占比例明显提升。随着政策性限薪令(每部电影、电视剧、网络视听节目全部演员、嘉宾的总片酬不得超过制作总成本的40%,主要演员片酬不得超过总片酬的70%的最高片酬限额制度。单个演员的单集片酬(含税)不得超过100万元人民币,其总片酬(含税)最高不得超过5000万元人民币)的推出,拍摄成本降低不少。

综合来看,近两年版权采买和自制内容成本有所下降,但是依然是长视频平台最沉重的负担,要想维持现有的体量,长视频平台不得不持续下注。

收入

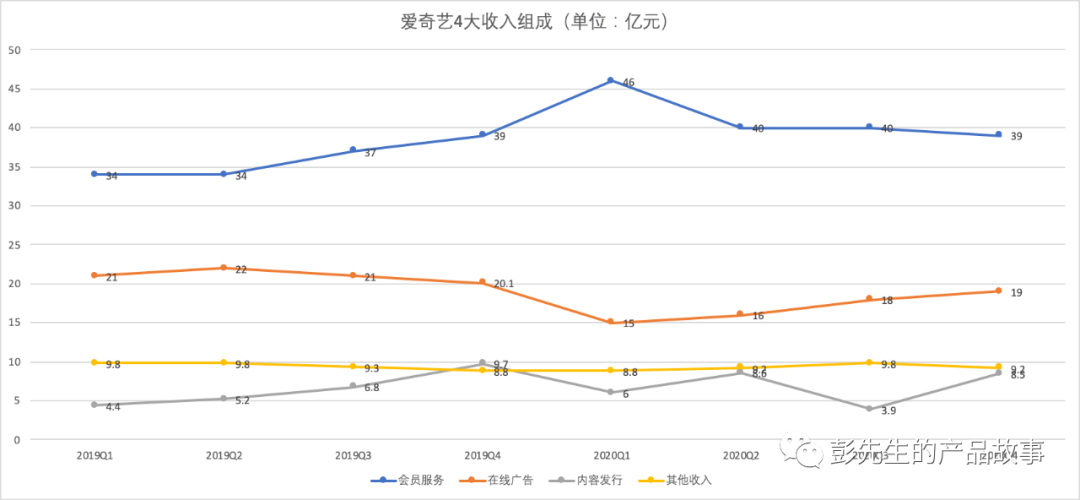

以爱奇艺为例,爱奇艺财报把收入分为4部分:会员服务、在线广告、内容发行、其他收入。我们看一下爱奇艺这4部分收入在过去8个季度的表现,营收核心会员服务的增速在高速增长多年之后进入平台期,在2020年Q1达到峰值,随后掉头向下,其中有一部分是疫情的影响,但从另一个角度看,疫情对在线视频应该是构成一定利好的。在线广告由于短视频平台的蚕食和疫情导致的广告市场萎缩大幅下降,2020年后三季度有所回升,但仍未回到2019年平均水平。曾被寄予厚望的内容发行业务,增速也无甚亮点。在付费会员数量没有找到新的增长点前,长视频平台的收入很难看到继续增长的可能。

资料来源:爱奇艺财报

竞争环境

行业内竞争

长视频平台的竞争对手有其他长视频平台,还有电视、电影等长视频播放媒介,大家都在共同争夺用户有限的观看时长。长视频平台之间的竞争我们不再赘述,爱优腾血战多年,芒果tv紧随其后,西瓜、B站虎视眈眈,相关的文章也不胜枚举。我们来看看电影和电视的情况。数据显示,2013年到2018年,城市观影人次稳步上升,增长近三倍。国内电影票房也从217亿增长到642亿,虽然受疫情影响,2020年全年总票房仅204亿,但是2021年2月11日除夕至17日正月初六的春节档,全国电影票房达78.22亿元,继2019年59.05亿元后,再次刷新春节档全国电影票房纪录,同时创造了全球单一市场单日票房、全球单一市场周末票房等多项世界纪录,受疫情压制的观影需求正随着疫情的逐渐受控开始反转。

电视观众数量倒是每年持续下滑,并且目前仍未看到反转迹象。但是从另一角度看,湖南卫视、湖南卫视等持续产出精品视频的电视台依然保持了庞大的粉丝群体和较高的收视率。由此可见,内容生产能力是决定电视台、长视频平台能否持续辉煌的关键因素。

资料来源:美兰德咨询

长视频平台与行业上游的明星工作室、内容制作和发行公司的关系也是相爱相杀,大家都想在这张饼上分到更多的利益。

2018年开始,一向势同水火的爱奇艺、优酷、腾讯视频三大视频网站先后联合发布了《关于抑制不合理片酬,抵制行业不正之风的联合声明》《关于规范影视秩序及净化行业风气的倡议》,一致抵制明星的“天价片酬”。抵制天价片酬的背后,其实也是间接为连年来的天价版权费用降降温,缓解视频网站一直以来的版权焦虑。断人财路的事情不好做,但是在利益面前,大家也不能不放下表面的客气,刺刀见红。

2021年3月17日,由张翰、徐璐领衔主演的电视剧《若你安好便是晴天》在东方卫视播出,通常情况下版权方都会授权一家或多家长视频平台播放,但这部剧却是个例外。据制片人杨利透露,由于遭到爱优腾联手压价,剧方无奈选择舍弃在主流长视频平台播放,选择自建APP进行付费点播。随着整个行业的不景气逐渐加深,这种问题此后可能会愈演愈烈。

行业外竞争

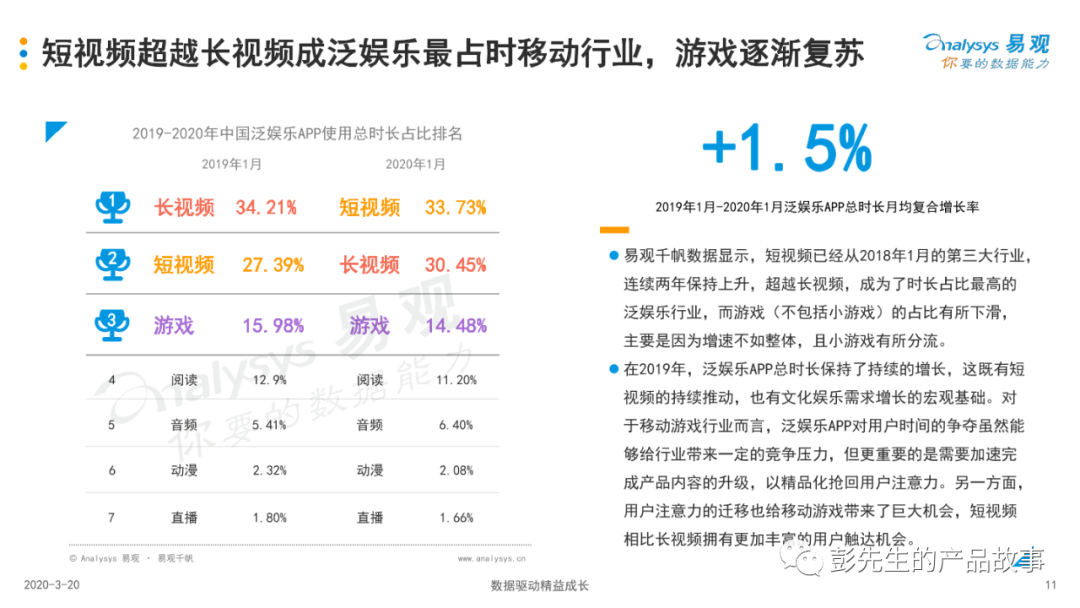

除了行业内的竞争,来自短视频、游戏、户外娱乐等其他行业外的竞争也越来越激烈,短视频、游戏等夺走了大量的用户时长。数据显示,短视频渗透率持续提升。

截止到2020年12月,短视频用户规模为8.73亿,占整体网民超8成。短视频用户日均使用时长110分钟,极大侵占了用户观看长视频的时间。据易观数据显示,2019年到2020年,短视频类应用的使用时长占比从27.39%提升到33.73%,而长视频类应用的使用时长占比从34.21%下降到30.45%,且目前短视频对长视频的侵蚀仍未停止。

资料来源:易观

成本高企且无有效手段削减,付费会员增长陷入瓶颈导致收入增长也止步不前,以及内忧外患的竞争环境,长视频平台实在不能算是一门好生意。

从行业龙头Netflix的发展情况看行业前景

2021年1月19日,Netflix发布了2020年财报,2020年,奈飞营收为249.96亿美元,上年同期为201.56亿美元,同比增长24%;净利润为27.61亿美元,上年同期为18.67亿美元,同比增长47.9%;摊薄后每股盈利6.08美元,上年同期为4.13美元。

付费用户数量方面,2020年四季度,奈飞全球流媒体服务付费用户总数达到2.0366亿人,同比增长了21.9%,去年同期为1.6709亿人,同时也超出市场预期的2.012亿;全球流媒体服务付费用户的净增人数为851万人,远超出分析师此前的平均预期(603万人),而去年同期为876万人。

Netflix表现亮眼的背后,很大程度上得益于疫情在全球的肆虐,大量地区的居民居家隔离,因此付费会员数量猛增。

资料来源:Netflix财报

当然,Netflix受益的同时,其他长视频平台也正乘着东风迎头赶上,2020年Q3,Netflix仅新增了220万新增用户,而迪士尼的Disney+在该季度净增付费用户1320万,大超市场预期,总付费用户数达到7300万。2021年3月10日,迪士尼首席执行官 Bob Chapek 近日在接受采访时透露,Disney + 的全球订阅人数已经突破了 1 亿。上线仅一年多,Disney+就取得了Netflix花费10年才达到的成绩,这跟疫情有一定的关系,更大的原因在于迪士尼深厚的内容积累。同时,迪士尼麾下的Hulu(含Live TV)和ESPN+的订阅数目前分别为3940万和1210万,三者相加总订阅数达到1.46亿。

另一家长视频平台HBO也在2020年交出了亮眼的数据,截止到2020年四季度,HBO和HBO Max美国本土总订阅用户达到4150万,较上一年度增长20%,HBO Max用户达到3770万,其中3000万用户通过供应商获取流媒体服务,680万直接购买HBO Max服务。HBO凭借的,也是HBO、华纳兄弟、DC、CNN强大的内容创作能力。

Netflix在疫情逐渐平息的后疫情时期如何继续保持增长,是摆在Netflix眼前的一个迫在眉睫的问题。国内长视频平台在疫情得到良好控制后渐显颓势已经显而易见,Netflix可能很难再给我们惊喜了。

国内长视频平台努力的方向在哪里

基于上面的分析,我们可以得出结论,长视频平台、电视台等,最终竞争的还是内容质量,谁家的优质内容更多,谁家更容易获得用户。而长视频内容创作是一个艺术大于理性的过程,这个过程很难用公式来固定化生产,最终比拼的是创作人、IP、艺人的数量和质量。公司在长视频IP积累、创作、发行的全链条上能分到多少利益,以及公司的成本控制手段如何,公司能否在全球市场上取得更多份额,是决定长视频平台未来能走多远的核心因素。

从电视台时代的经验我们也许能一窥长视频平台的未来,拥有强大创作能力的湖南卫视、浙江卫视、北京卫视等电视台持续保持活力和增长态势,并且在在线视频时代也保持了强大的竞争力。长视频平台竞争到最后,也许也是相似的格局,只不过,长视频平台数量不会有那么多,毕竟用户数量少的平台不会在地方和国家财政的支持下继续活着。在这种竞争格局下,内容成本是永远的痛,死亡永远如影随形。

虽然长视频平台不是门好生意,但是要想在行业里走到最后,这是两个可以努力的方向。

行业整合

集IP打造、艺人培养、内容生产制作发行于一体的超级娱乐综合体,内容生产全产业链布局,在成本可控的情况下吃到行业最多的利益。腾讯的新文创战略就是这个思路,阅文集团和腾讯动漫输出IP,腾讯影业和企鹅影业制作内容,腾讯动漫和腾讯视频负责内容发行,腾讯游戏则负责IP的游戏化变现。通过整合内部的资源和团队,打造一个超级娱乐综合体。

国际化

通过收购或与本地公司合作,或者文化输出,在全球市场分得更多份额,尤其是东南亚、非洲、南美等发展中国家市场,由于其自身发展水平较低,更容易进入和占领市场,是必争之地。在这条路上,Netflix已经走在前面,以东南亚市场为例,Netflix已经占据29.4%的市场份额,远远领先排名第二的iflix(马来西亚长视频平台,已被腾讯收购),而腾讯的WeTV,作为国内出海最成功的长视频平台,仅占东南亚2.1%的市场份额,与领头羊的差距巨大。

当然,以上两种方式都需要强大的资金支持,以及成熟的内容生产工业,在这一层面上,美国具有先发优势,这也是Netflix能成为全球最大长视频平台的原因之一。国内的内容制作人才及产业相关配套都非常匮乏,电影、电视剧等拍摄手段和工具、后期制作团队的技术均落后国外很多年。

不过正因为目前行业的运作偏传统,整合改造的空间很大,成本优化的空间同样很大,这是长视频平台的机遇,也是长视频平台必须要面对的挑战。虽然我已经离开了这个行业,但是我依然希望这个行业越来越好,中国的电影、电视剧、综艺能真正领跑时代,输出到全世界,毕竟,这也意味着我能看到更多优秀的作品,对一个电影爱好者来说,这真是非常美好的一件事。