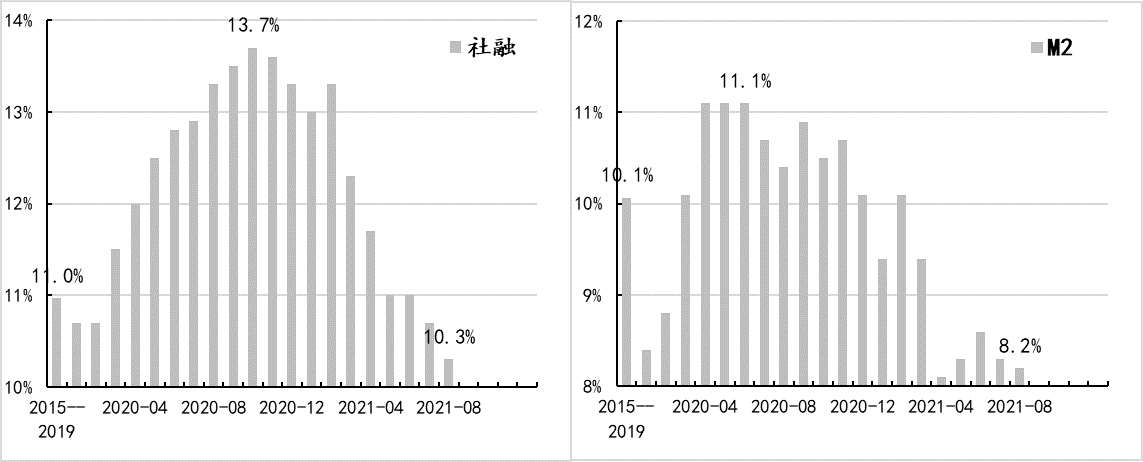

如上期月评所言“在稳定央行资产负债表的诉求前提下,就需要央行继续采取降准、增加再贷款等措施予以对冲,伴随这些对冲操作的落地,货币供给端对融资需求的制约方能明显改善,而在此之前,融资需求难有起色”,8月社会融资增速和M2增速继续回落,分别回落至10.3%和8.2%,已经较疫情期间的峰值大幅回落,并且也明显低于疫情前的水平。

图1:社会融资和M2增速的走势 数据来源:Wind

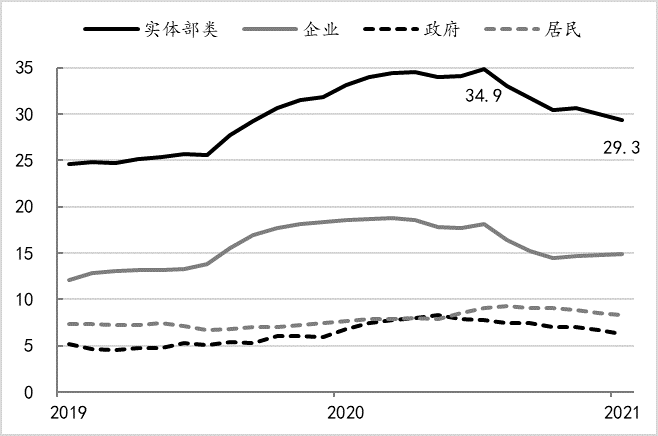

从各部类的债务融资速度而言,实体部类的债务融资速度已降至29.3万亿/年,这是疫情爆发以来,时隔15个月之后,实体债务融资速度首次重返30万亿/年下方,其间最高曾达到34.9万亿/年(2021年2月),即在过去的6个月期间,实体债务融资速度已经大幅收窄了5.5万亿/年,其中实体企业贡献了3.2万亿/年、政府贡献了1.5万亿/年、居民贡献了0.8万亿/年。

图2:实体债务融资速度变化情况 数据来源:Wind

制约融资需求的因素主要是三方面,分别对应着实体经济的三部类:一是房地产市场的调控和稳定居民杠杆率的政策叠加,制约了居民住房按揭贷款的增长;二是受严控钢铁产能扩张和能耗目标的影响,实体企业的投、融资需求已十分有限;三是上游价格上涨有利于财税收入的增长,一定程度上缓解了财政债务融资的压力。客观的讲,货币政策缓解此三类制约因素的直接着力点不是很多。所以,从政策可行的角度而言,货币政策更多是在稳住货币供给端的同时(具体分析详见上期月评“金融月评|改善融资需求需要货币供给端的配合”),尽量将政策施力点对准结构性矛盾。9月1日国常会提出“今年再新增3000亿元支小再贷款额度,支持地方法人银行向小微企业和个体工商户发放贷款。”9月9日,人民银行就落实了此政策,不仅明确3000亿支小再贷款采取“先贷后借”模式发放,还通过较好的利差来引导地方银行的积极性(央行明确其再贷款利率为2.25%,且银行发放贷款的平均利率在5.5%左右)。大致推算,如果不考虑人力成本、资本占用、税收等因素,此次支小贷款能给银行带来2.25%的利差收益,相信在如此好的政策红利下,银行的积极性能够被调动起来。

在前述三类制约融资需求因素根本性扭转之前,无论是政策可行性和有效性而言,货币政策的施力点将更多侧重结构性矛盾。在8月23日“金融机构货币信贷形势分析座谈会”上,易纲行长在强调“增强信贷总量增长的稳定性”的同时,还是强调了“要坚持推进信贷结构调整,加大对重点领域和薄弱环节的支持”。如果以此来预判后期货币政策的施力点,那么年内央行还可能会通过再贷款、优惠存款准备金率等工具,来推进信贷结构的调整。

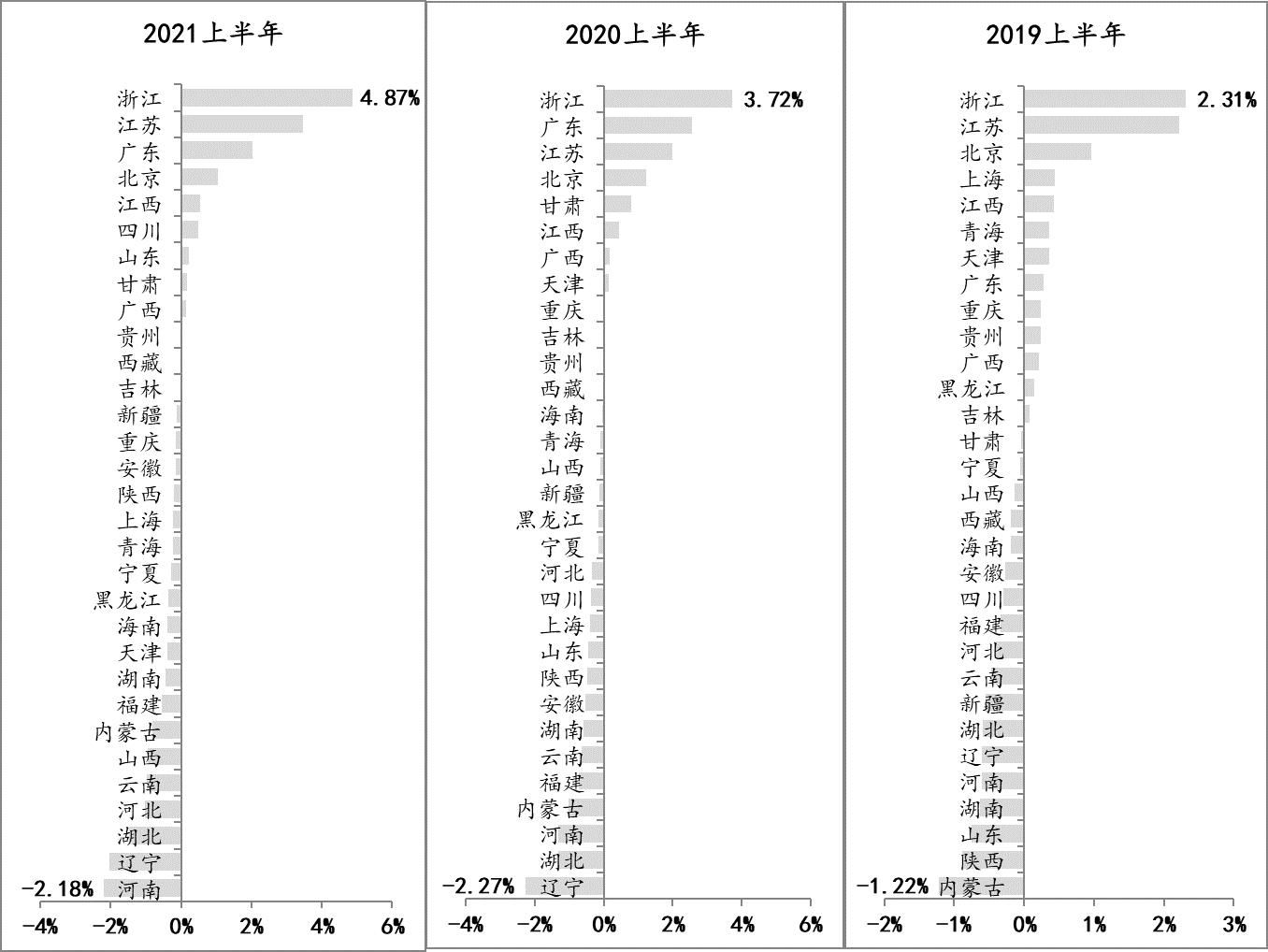

目前,除了小微、普惠之外,区域间不协调矛盾也十分明显。按照央行公布的各地区社会融资数据,今年上半年,全国31个省、自治区和直辖市中,有20个地区的社会融资全国占比低于其GDP全国占比,而其他11个地区的GDP全国占比合计为51%,但社会融资全国占比则超过64%,两者差值高达13个百分点,而若观察2019年以来三年的同期数据,区域间不协调的情况是在持续扩大之中,此矛盾在一定程度上不利于全国经济金融的良性循环。因此,加大对信贷增长缓慢地区的信贷支持力度,应该是后期货币政策的另外一个施力点。今年央行已经对相关地区新增2000亿元再贷款额度,二季度货币政策执行报告显示,截至6月末,人民银行发放再贷款1600亿元,发放进度达80%,不排除央行还会进一步增加此类再贷款额度及优惠存款准备金率等工具。

图3:各地区社会融资全国占比与GDP全国占比的差值变化情况 数据来源:Wind