百强内部各梯队房企分化格局加剧。

2019年12月31日,在“2020拥抱未来——丁祖昱评楼市年度发布会”上,克而瑞研究中心发布了2019年中国房地产企业销售排行榜。在行业增速上,TOP100房企的累计权益销售金额同比增长6.5%,但相比2017年的40.5%和2018年的35.1%明显放缓。

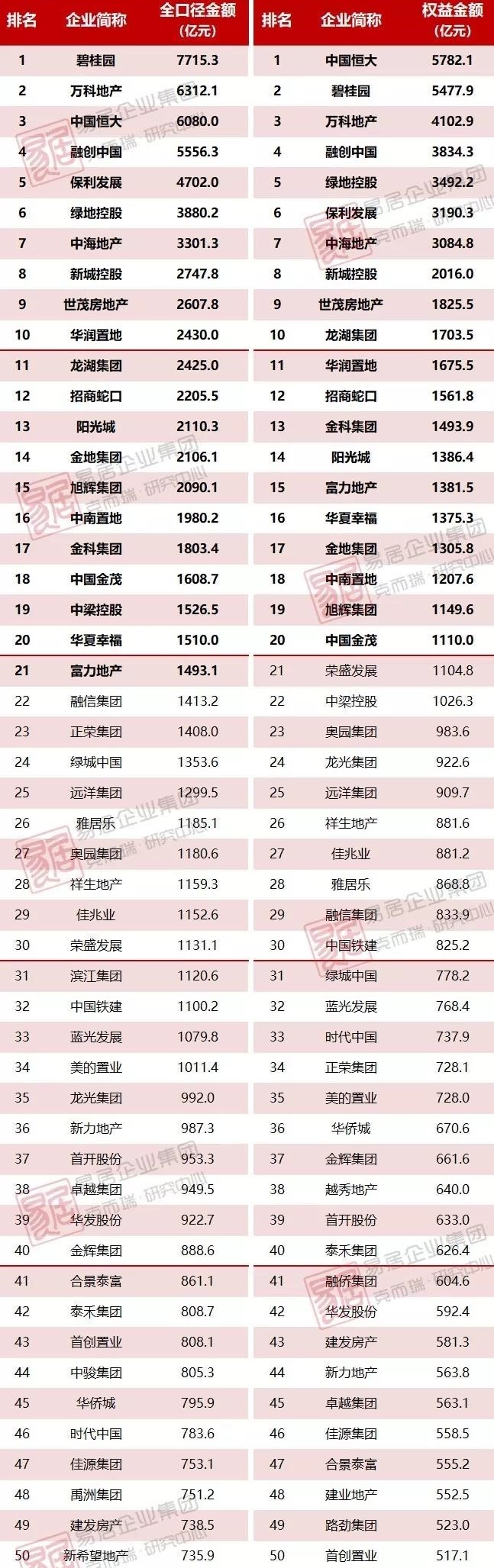

相比克而瑞发布的前11月销售排行榜,进入TOP10的房企并没有发生变化,依旧是碧桂园、万科、恒大、融创、保利、绿地、中海、新城、世茂以及华润这10家企业。但在最后一个月的“竞赛”中,万科与绿地的“加速”,打破了前一个月的格局。

上个月权益金额被融创反超的万科,在最后一个月创下了657亿的权益金额,重回第三;不仅如此,在全口径金额上,万科还反超了恒大,排在第二名。绿地在2019年最后一个月创下864.7亿的全口径金额,反超中海,前进一名,排在第六位。

在TOP4中,碧桂园以7715.3亿的全口径金额一马当先,超过第二名的万科1400亿。在今年,融创也凭借其收并购优势、充裕的可售货量以及优质的产品品质,首次突破5500亿规模,成为国内第四家突破5500大关的房企。值得注意的是,排在第五名的保利也紧追不舍,今年全年的全口径业绩规模超4700亿元。

据克而瑞数据,相比去年,2019年TOP20各梯队房企权益销售金额门槛都略有提升。TOP10房企权益金额门槛达到1703.5亿元,同比增幅达5.8%;TOP20和TOP30房企的权益金额门槛分别为1110亿元和825.2亿元,门槛增幅分别为12%和3.6%。

此外,房企市场份额的“马太效应”仍在加剧。据克而瑞统计,截至2019年末,TOP3、TOP10、TOP30、TOP50、TOP100房企的权益销售金额集中度已分别达到近9.5%、21.4%、35.7%、43.5%以及53%。

分梯队来看,百强内部各梯队房企分化格局加剧。TOP4-10、TOP11-20梯队规模企业集中度上升,梯队竞争加剧,TOP21-30梯队房企集中度则基本持平。而随着房地产市场资源加速向优势企业聚集,TOP30房企已成为房企规模发展的分水岭。