短期来看,物流企业盈利空间恐面临进一步缩窄;长期头部企业有望获得更多资本青睐,市占率进一步提高。

编者按:本文来自微信公众号“远洋资本”(ID:sino-oceancapital),作者远洋资本

宏观经济层面,新冠疫情对GDP影响较当年的非典或将更大。鉴于2020年是中国十三五规划的收官之年,政府将以大量的财税和货币政策对冲经济下行,保守预计2020年GDP增速将维持在5.5-6%。

物流行业总体与经济的相关性较高,物流企业短期收入承压,成本抬高,盈利空间恐面临进一步缩窄。但是受疫情影响,行业落后产能将进一步出清,头部企业有望获得更多资本青睐,实现市占率进一步提高。

中长期来看,我们依然看好以下细分领域的投资机会:

零担快运行业:以大家电、家居为主要运输对象的大件快递市场;

仓配行业:线上消费渗透率加速提高,尤其是生鲜、在线教育等业务的消费者教育周期大大缩短,将促进仓配行业快速增长;

快递行业:垄断格局逐渐形成将促使行业价格上涨,头部企业盈利能力上升带动估值修复,或将创造超额收益,适当关注定增与战略投资机会。

一、新冠疫情对经济影响或大于非典,但不改变经济中长期发展趋势

(一)2003年非典对短期经济影响较大,但产生的中长期影响较小

总体来看,非典在2003年初爆发,使我国2003年二季度经济有较明显回落。受非典影响的主要是第三产业的交通运输业、餐饮、旅游等行业,而食品等生活必需品行业仍保持“坚挺”。非典疫情对经济有短期影响,但产生的中长期影响较小,2003年下半年我国宏观经济重回上升通道。

(二)2020年新冠肺炎对经济影响(尤其是第三产业)将大于非典

相比非典,本次新冠疫情传染性更强、辐射范围更广,而受疫情影响较大的第三产业占当前GDP比重相比非典时期更高。在当前中国经济背景下,我们预计新冠疫情对经济的影响较非典要大。

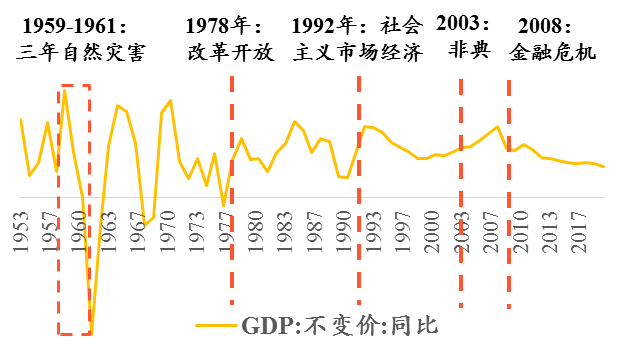

进入21世纪后,单一重大事件对于中国经济影响产生的波动趋于平缓,我们判断本次疫情亦不会改变我国经济中长期的发展趋势。

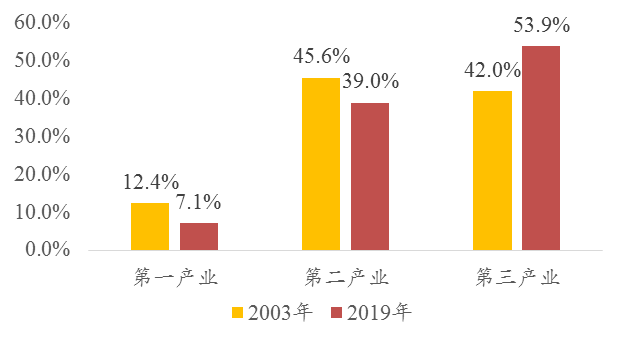

图1:两次疫情三产占经济比重

图2:建国后,重大事件对GDP影响程度

资料来源:wind、如是金融研究院、远洋资本物流团队

二、物流板块短期受疫情影响较大,中长期仍将与GDP保持同步增长态势

(一)短期影响:收入、成本和资金端承压

现代物流体系紧密相连,快递、快运、整车、仓配等都是物流供应链中的一环,疫情对于物流不同领域的企业的影响基本是趋同的。本次疫情对物流企业带来的影响包括:1.收入下降:受疫情影响,下游B端企业延期开工,上下游企业复工率不高,物流行业整体收入将有所下降;2.成本上升:一方面,复工率大幅降低,人力紧缺导致成本上升;另一方面,各地设立检查消毒站,物流线路受阻,增加在途时间,最终导致物流行业产能不足、效率降低、运输成本上升;3.资金压力:受回款速度下降、新一轮融资延缓等因素影响,运营资金周转偏紧,公司出现临时性资金缺口。

(二)中长期物流行业仍将与GDP保持同步平稳增长态势

物流行业是国民经济的重要组成部分,物流板块与国民经济保持较高的相关性。本次疫情发生后,政府在税收优惠、贷款补贴等多方面对物流企业给予支持。新冠疫情不会导致物流行业发生根本性变化,亦不会改变物流市场中长期的发展趋势。

三、2019年物流板块市场表现低迷,或将带来中长期投资机会

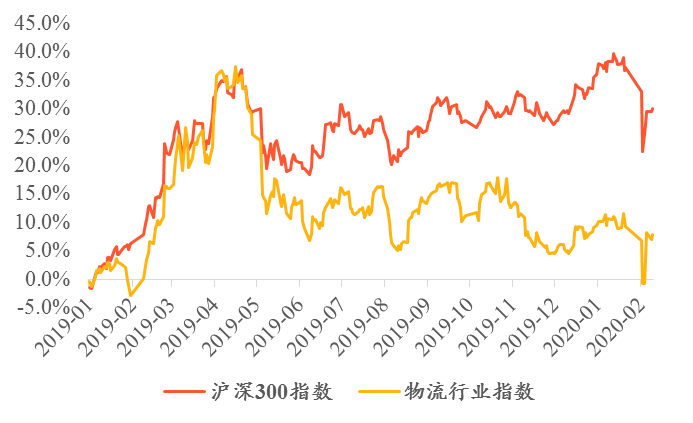

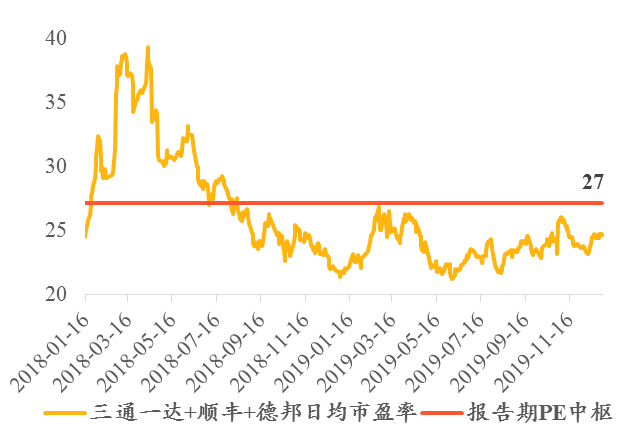

从二级市场来看,物流板块与市场总体走势于2019年下半年开始发生背离,物流板块市场走势持续跑输沪深300指数,主要是2019年物流行业受宏观经济影响导致业绩整体下滑所致。同时,各快递企业采取价格战策略影响公司财务数据并进一步影响市场价格,快递龙头的估值水平持续低于近两年的估值中枢。随着我国电商行业的高速发展,快递市场竞争保持激烈状态,二线快递企业生存压力愈发加大,被并购、破产清算等事件时有发生,快递龙头的市占率不断提升,将有望出现中长期布局的机会。

图3:2019年H2物流板块与市场走势发生背离

图4:二级市场快递龙头市值低估

资料来源:wind、远洋资本物流团队

从一级市场来看,2019年物流行业投融资低迷,物流行业全年融资额同比降低25%、融资次数降低38%。融资遇冷有利于物流企业估值向内在价值回归,中小企业生存将面临更加严峻的挑战,而头部企业较以往有望获得更多资本的青睐,加速整合的步伐。

四、建议关注的投资机会

(一)零担快运:看好大件快递市场,高端制造业发展利好全网型企业

我国电子、通信业向全国型高端制造方向发展,出现了越来越多的像华为、海康威视等业务覆盖全国的高科技企业。对于零担快运企业来说,能否跟上主流客户的发展,顺利转型为提供全网、高品质服务的快运服务供应商变得尤为重要。这一变化对于已经构建起全国网络的快运企业来说较为利好。另外,随着电商的逐步成熟和快递行业的迅猛发展,高价值、体积大、非标准化外形的商品迎来了发展机遇。而大件快递介于传统快递和大票零担之间,毛利高于传统零担快运。切入大件快递市场,将有效利用快运企业分拨网络,亦能提高快运企业的产品利润率。

(二)电商仓配龙头:疫情加速线上消费渗透,将缩短对消费者的教育周期

本次新冠疫情的发展缩短了对消费者线上消费的教育周期,尤其对生鲜买菜、在线教育等细分赛道带来较大利好。独立第三方仓配企业中短期将受益于电商业务的高速发展。但长期形成壁垒仍需要深耕商流,强化供应链的管理深度,不断提高客户粘性,增加客户替换成本。我们看好能够切入商流、供应链金融等多维度供应链管理的仓配服务商。

(三)快递行业:垄断格局逐渐形成将促进行业价格上涨,头部企业盈利能力上升带动估值修复,或将创造超额收益

2019年我国快递行业集中度进一步提升,部分二线快递企业陆续退出市场。中国邮政局统计数据显示,2018年CR6为72.22%,截至2019年9月CR6大幅提升至79.6%。退出市场的二线快递包括全峰、全一、如风达、卓越亚马逊、安能快递、国通等。根据美国和日本快递巨头的发展历程,我们预计,随着目前中国快递业增速不断下滑、产业不断出清,快递行业将很快迎来增速换挡期,形成寡头格局后价格开始上涨,资本市场估值抬升,将有望创造超额收益。适当关注一线快递企业的定增与战略投资机会。

从中长期视角来看,持续高速增长的末端配送相关领域,以及能够为物流企业带来中长期降本增效的物流科技相关领域也是我们长期关注、持续跟踪的细分领域。