疫情之后,食品企业的机会在哪里?

编者按:本文来自微信公众号“FBIF食品饮料创新”(ID:FoodInnovation),作者:小羊,编辑:Cici(Yvonne)。

2003年非典后,乳制品迅速成长,电商平台借势雄起;

2020年新冠病毒后,食品企业又有哪些机会?

新冠病毒打乱了2020的步伐。随着疫情逐步被控制,或将迎来拐点。一场疫情过后,生活还要继续。作为品牌方,接下来的战场便是危中寻机,找到产品开发与推广方向。

那么,疫情之下大众消费行为和态度发生了怎样的变化?疫情带动了哪些品类消费、又冲击了哪些品类?疫情后的市场趋势和需求是什么?

2月18日,在FBIF举办的“开局之战”系列直播课程中,数字100数据研究院院长郑直老师结合全国4000份调查结果,向我们解读了疫情下快消品消费者行为与态度变化。今天我们结合调研结果和直播课程,通过对消费者心理及行为的剖析,预测疫情后的消费可能性,帮助食品企业的新产品开发与推广提供思路。

01 疫情下的四大消费心理:恐惧、懒惰、虚荣、及时行乐

在这段疫情期间,消费者被迫改变以往的生活方式,接触了很多新渠道、新平台、新产品,实现从0到1的消费变化过程,例如从前只接受在菜市场、超市买菜的长辈们,纷纷开始在APP上买菜。

这也是消费者打破刻版印象、打开新世界的契机,而消费者的心态变化,也会在疫情结束后产生一定程度的持续影响。

1、恐惧心理

恐惧心理主要基于对生存的渴望,是人性最基本的欲望。由于疫情的突然爆发,强感染力与快扩散,导致消费者产生恐惧。与2003年的非典相比,新冠状病毒传染速度更快、传染性更强,发达的网络信息也导致消费者比非典时间够更快的获得疫情信息。

在这种心理下,消费者尽量减少外出,以自己做饭为主,辅助以少量的外卖需求。同时,消费者对健康更加重视,对于食物的需求除了饱腹之外,还希望能均衡营养,增强抵抗力,抗击病毒。

恐惧心理往往是商家传播的利器。我们也观察到,部分品牌在传播中结合产品特点,针对性进行传播,如安慕希强调多35%蛋白质,金领冠奶粉强调产品中乳铁蛋白、益生元及益生菌。当然,疫情当前,商家需承担社会责任,传播以公益方向为主,不宜过多概念引导,更不能借着消费者的恐惧心理,趁机发国难财,否则极易破坏品牌形象,被消费者唾弃。

图片来源:安慕希官方微博

这种对病毒的恐惧心理,很有可能会继续延迟到疫情结束之后,可对保健类产品、功能性乳制品、水饮等研发及销售产生影响。

2、懒惰心理

消费者的懒,更多是平时习惯造成的惯性心理。即使面临死亡的恐惧、有追求健康的需求,基于过往的生活习惯,我们也不会立180°大转弯立刻开始健康饮食,而是在健康与习惯之间找一个平衡。

对于日常以外卖、堂食解决吃饭问题的人来说,困在家中既需要解决饱腹的问题,又不想做过多劳动。虽然大家在家的时间比往常更长,但习惯了“饭来张口”的消费者不会立刻转型到厨娘/厨郎,而是会在饮食丰富与加工繁琐度之间找到最满意的选择。

消费者可以选择好做、好熟的产品,比如速冻食品、方便面产品系列。但这类方便食品偶尔一两顿还行,顿顿吃肯定受不了,还是需要一些新鲜蔬菜、肉等食材来满足营养需求。因此,净菜/半成品菜的优势凸显。

图片来源:天猫

净菜/半成品菜解决了用户不想洗菜、切菜以及搞不清要放什么调料、放多少的痛点,消费者买回来只需要拆包、放锅里简单加工即可。尽管长期吃外卖、下馆子,一下子转为自我烹饪,会有些不习惯,但半成品菜有效解决了方便、营养与味道的平衡难题,可以说是一个不错的选择。

同时,净菜/半成品菜仍然需要厨房加工,补充消费者对于吃外卖、吃方便面等食品带来的亏欠感。加工后的食品在色、形上呈现出很好的展示效果,也能为消费者带来一定的虚荣满足感,带来爽点的满足。

对于懒惰的人来说,消费者之所以不爱做饭,是因为繁琐,并不是不看中健康。只要解决了品类痛点,很有可能在疫情结束后会持续使用类似产品。

3、虚荣心理

尽管存在对疫情的恐惧,但绝大多数人对于抗“疫”成功的信心度还是很高的。因此,消费者也乐意在这段时间做一些能引起话题的行动,比如用户基于食材的自我创新、挑战大菜,既能消磨时间,又能获得参与感以及成果满足感。疫情期间催生的电饭煲蒸蛋糕、自制凉皮就是用户自发行动,引发追随者而形成的热潮。

对于品牌方来讲,充分发掘产品的特色,找到可形成传播的点,从而吸引用户尝试,产生购买以及进行品牌传播。比如用谷物酸奶原料做花式早餐、用果干做蛋糕配料等等。喜茶品牌发动#在家做喜茶#话题,讲解自制奶茶,激发用户动手DIY,维持品牌热度,激发用户在疫后产生销售转化。

图片来源:微博截图

这段时间也是美食平台拉新的好机会。豆果美食等美食平台的日活等数据有了很大的提升。2020年春节期间,豆果美食的日活同比往年增长达到了113.47%,而正月十五对比大年初一,又达到了189.3%的增长量[1]。平台联合品牌可挖掘出新式吃法,形成用户社交传播,在消费者中产生链式反应。

4、及时享乐心理

大灾难过后,消费者往往有劫后余生的庆幸感,在短期内会更愿意为满足自己“及时行乐”的心理需求付出更多。断崖式的降低消费,让大部分人觉得生活质量严重下降,稍有喘息的机会便会选择报复性的反弹。

因此,疫情过后也是各个品牌提升产品力,优化产品升级的好时机。尤其对于刚需类的产品来说,消费者愿意为满足健康、满足愉悦感,而相对忽略价格。

在疫情期间有一个有意思的小片段,可口可乐公司支援武汉的产品中除了饮用水,还有可乐、果粒橙等饮品。对于在重灾区的医护人员来讲,被誉为快乐水的可乐可以激发大家对于美好生活的期待。所以尽管可乐不属于刚需品,也不够健康,相信在疫情结束后还是会有比较好的销售表现。同样,具有类似效果的产品,在疫情结束后很有可能迎来销售反弹。

图片来源:可口可乐中国官方微博

02 疫情下的消费变局:线上成为主战场,便捷、营养需求大增

伴随消费心理的变化,消费者行为也体现出较大变化。

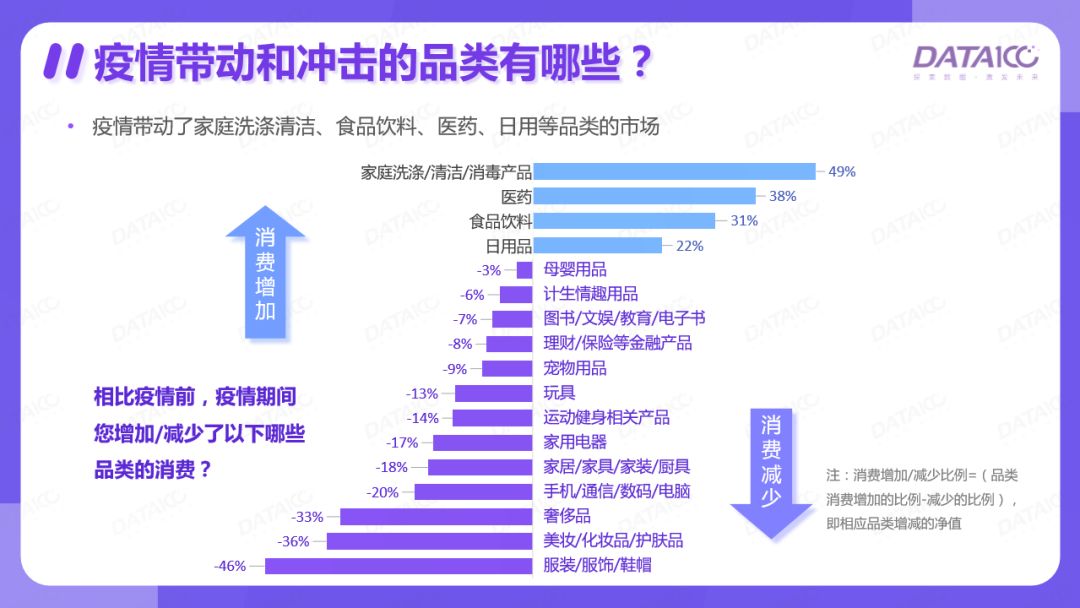

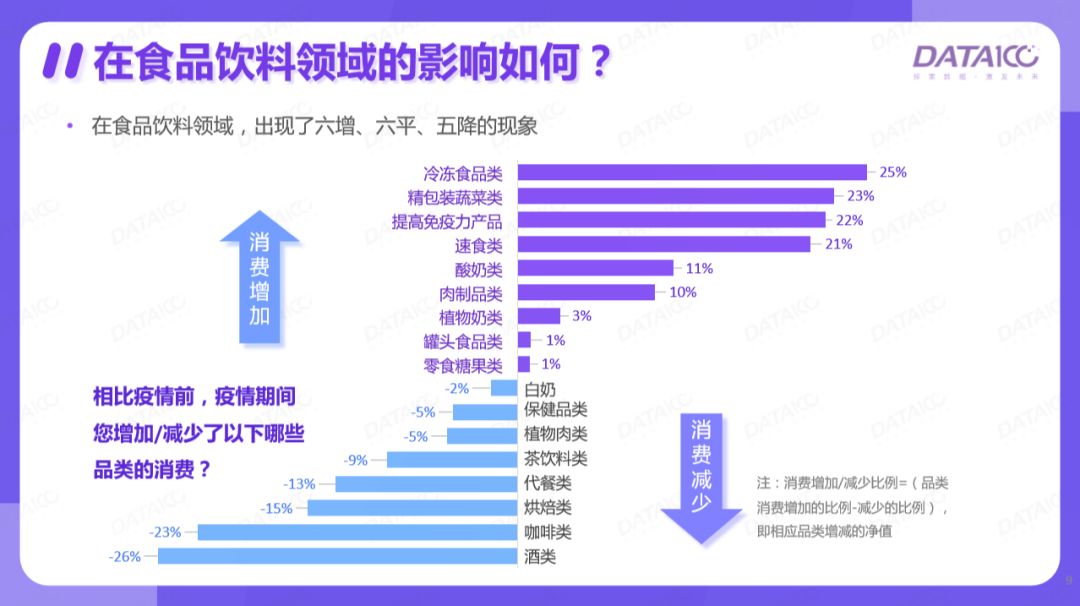

在消费品类上,刚需型产品购买显著增加。刚需型产品主要指消毒清洁、医药、食品及日用品,而非刚需的服装、美妆产品等的消费大幅下降。食品饮料品类中,刚需型的冷冻食品、精装蔬菜、提高免疫力产品、速食品显著增长,而非刚需型的茶酒、咖啡、烘焙及代餐品类显著降低[1]。

消费者对食品的便捷、营养均衡需求比较高。既追求营养又追求快捷。营养角度来看,细分品类中蔬菜、肉、奶均增长较高;而加工便捷度来看,速食与非速食平分秋色。

由于消费者不得不呆在家中,减少了社交、旅游等活动,对外貌、身材的关注相对之前有所降低,可以上身西装、下身大裤衩开远程会议,两套睡衣家里多日游。因此,减肥的代餐、养颜食品等此刻成为非刚需,当回到正常工作状态的时候,对于外在的要求重新上线,减肥、养颜等产品需求或可能产生爆发消费。

在速食品类中,消费者不止是买方便面和水饺,而是选择更多品类,并愿意支付更高的价格。根据阿里生意参谋数据,2020 年1月9日至2月6日,在粮油米面/南北干货/调味品类目中,方便粉丝/米线/螺蛳粉、即食火锅,与面食、水饺/馄饨排在了细分类目销售数据的前六[5]。

根据返利网数据分析,以春节前后一周为基准,平台方便面同比增长了133.34%,自热米饭也有显著增长,同比增长高达257.09%[6]。半成品菜市场也反应良好,京东平台新雅大厨春节期间成交额为平时的40多倍,吴大娘水饺成交额超过同期的45倍[7];线上成为餐饮品牌生存的新渠道,也为消费者的饮食提供了新渠道。

在价格上,以自嗨锅为例,自热米饭在16-20元之间,自热火锅在30元以上;半成品新雅大厨单品价格在30-60元之间。与3-5元的普通泡面相比,疫情中,消费者更乐意为吃好投入更多。

图片来源:天猫超市

可以说,方便食品从原来单纯的方便面、水饺已经拓展到即食火锅、自热米饭、地方小食预包装食品等多种类型,以及半成品菜类。产品品质也有了很大提升。对于这类产品的良好体验,也会影响品牌在未来进一步加强传播,从小品类走向大品类。

在消费渠道上,疫情期间线上成为主战场,疫情后线下将迎来复苏。在疫情初期,由于恐惧心理,消费者出于谨慎,将部分购买需求从线下转到线上,导致线上的出现较大的销售增长。

以每日优鲜为例,每日优鲜在2020年除夕到正月初六期间,每日优鲜小程序相比去年同期的订单量增长309%,实收交易额增长465%,用户消费群体从80后、90后拓展至60后、70后。以每日优鲜为代表的生鲜电商正在从主攻年轻客群走向兼顾家庭式消费结构[3]。

图片来源:每日优鲜官方微博

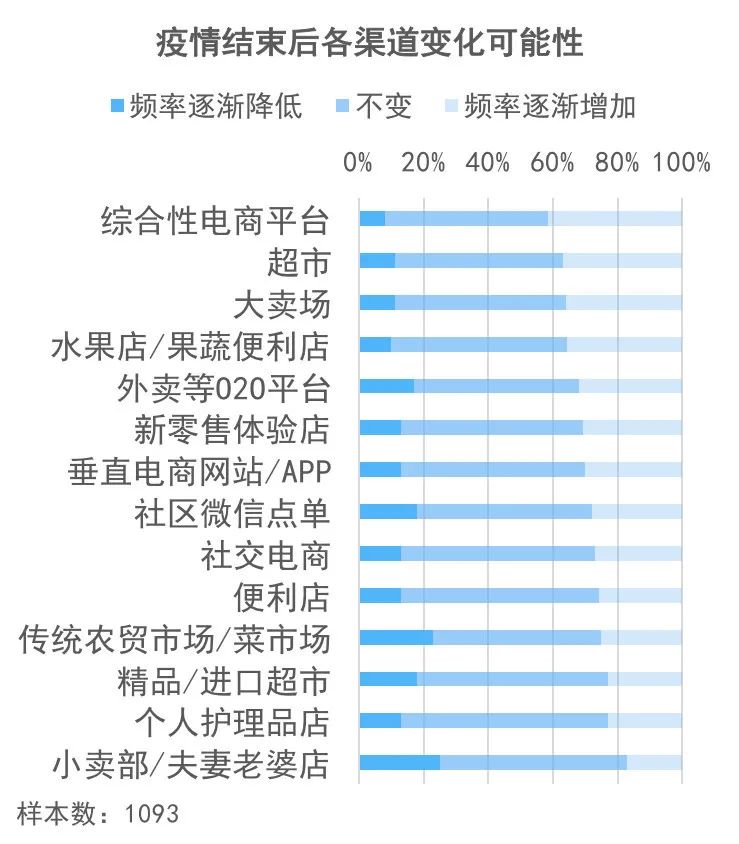

关于疫后渠道选择,有36%的人表示会增加去大卖场的频率,有37%的人会去超市更频繁;有42%的人会更多地从综合电商购买,有31%的人会更多光顾以盒马为代表的新零售体验店[4]。

电商、新零售门店也将迎来新发展,对于品牌方来讲,平台用户转化意味着产品渠道结构发生变化,可以针对性的改善产品开发、推广,提升与目标人群接触的效果。

图片来源:凯度

03 危中寻机,食品企业如何打好“疫后之战”?

对于疫情后是否会出现报复性消费,专家有不同意见。笔者认为,报复性的消费增长不能一概而论,品类差异非常大。

产生报复性消费的品类,更多集中于因疫情原因导致断层消费的品类,比如现制茶饮、咖啡、火锅等线下消费品,以及礼盒等社交类产品。由于消费者隔离,在此期间减少了消费频次,用户在疫情结束恢复生产之后,产生报复性增长的机会更大。

图片来源:微博截图

在疫情期间能够继续消费的产品,比如酸奶、瓶装饮料,待疫情结束后可能继续消费,与抗“疫”相关的品类仍有很好的消费增长趋势;而疫情中应急性品类如方便面、水饺等随着疫情缓和,有更多替代品之后,会慢慢降低热度。

因此,想要留存住消费者需求,需要我们做好延续与升级;对于部分没有满足的需求,通过研发新品,来吸引用户产生购买。

首先,对于刚需类产品,这是品类升级、健康化的好时机。刚需产品比如牛奶、酸奶等,市场依然旺盛,并且产品升级空间大。在疫情后的心理恢复期,刚需类的产品健康属性可以满足用户的需求。

随着用户健康需求的迫切性提升,可以在现有的产品基础上嫁接新的利益点,如在提高抵抗力、改善肠道等方向上突出推广,市场前景是比较乐观的。

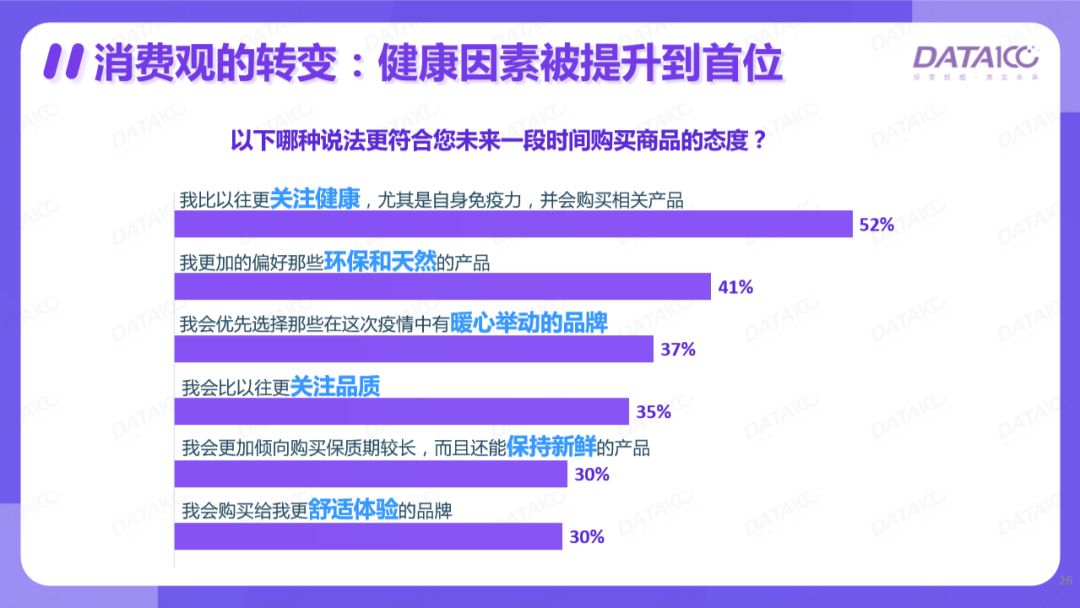

根据数字100调研显示,52%的消费者在未来会更关注健康、提升自身免疫力的产品。还有40%的消费者选择环保和天然的产品,30%用户乐于购买长保质期且新鲜的产品[1]。未来产品可以从便捷化、功能化角度进行开发,提升用户食用体验;也可以通过采用更优的原料,以及增加保鲜技术,提供更新鲜的选择的方式提升品质。

其次,非刚需性产品中,代表品质、愉悦、幸福生活的产品,可以激发消费者的及时行乐消费心理,追求食用后的情绪愉悦感。比如甜品、烘焙原料及相关产品、饮料、品质小零食等产品,通过加强设计感,引导对消费者关注产品对情绪、生活状态改变作用,唤醒消费者对于美好生活、理想自己的追求。

同时,非刚需产品中,与社交相关产品或将迎来小爆发。由于疫情期间,减少的社交活动,会在疫情结束后进行弥补,与社交相关的瓶装饮品、线下饮品店、部分礼盒类产品会产生一定的补偿消费。

健身塑形、养颜护肤的产品也会因为工作、社交恢复产生需求。由于消费者对于免疫力提升的认知更深刻,因此,减肥、养颜型产品如果能与健康、增强体质等因素结合,可能形成新的销售刺激点。

最后,做好新用户的持续复购转化。在疫情期间,消费者或主动或被动首次接触了很多新产品、新服务,比如净菜/半成品菜、自热锅等,对品牌来说是一次低成本的拉新。品牌要思考如何在疫情结束之后,继续留存产生复购,加强消费者调研,了解消费者对于当前产品的意见,持续进行消费引导,为用户创造更多的消费场景,产生购买可能。

04 结语

疫情打破了消费者的日常习惯,随着疫情稳定,工作、生活逐步恢复,不同种类产品发展趋势出现差异化。通过对消费者心理及行为分析,找到产品研发发力点,开发符合用户需求的新产品;同时,也能找到品类未来发展方向,更好地与用户进行沟通。

参考来源:

[1] 长乘,《“豆果美食”成为疫情期间餐饮老板的救命稻草 》,2020年2月18日,产品会

[2]《直播破万,“疫情下快消品市场洞察”到底讲了什么?》,2020年2月19日,数字100市场研究公司

[3]《每日优鲜嫁接微信“智慧零售”入口,前置仓模式获取家庭消费增量》,2020年2月23日,第三只眼看零售

[4]《反弹预期强劲:新冠肺炎疫情消费者调查报告》,2020年2月12日,凯度

[5]《疫情过后,生鲜、餐饮、食品的新格局| 峰瑞研究所》,2020年2月20日,峰瑞资本

[6] 徐晓风,《疫情之下电商消费:宅经济盛行速食需求旺盛》,2020年2月11日,扬子晚报

[7] 彭颖,《半成品速食热销,疫情影响你的饮食方式了吗?》,2020年2月8日,南方+