站在产业角度,618和双十一为代表的电商大促究竟有何意义;

从天猫和京东竞争维度看,今年618市场格局又有何变化?

编者按:本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007。

本文将全面回顾几年以来的电商大促(包括618和双十一),通过数据的挖掘和分析,来试图回答以下问题:

-

站在产业角度,618和双十一为代表的电商大促究竟有何意义;

-

从天猫和京东竞争维度看,今年618市场格局又有何变化?

本文所涉及数据均以官方以及企业所正式公布为准。

618作为年中大促节日,为京东首创,随后阿里和苏宁以及拼多多等企业竞相参与,与双十一并称全年两大促销大节。

相较于经营超过10年,调动零售能力已经相当了得的双十一,618起步较晚,真正大热也就是近几年的事情,我们整理了2015年-2019年,6月和11月全国电商零售总规模,以及当期电商占社会消费品总额的比值情况,见下图

同为促销节所在月份,6月电商交易总规模仍不如11月(比值不超过80%),此外,尤其值得注意的是:直到2017年开始,6月电商交易占社消比重才开始超过当年均值,而11月该数字一直是遥遥领先于全年均值的。

也就是说,从2017年开始,618才开启了“增量时代”,从对社消占比来看,距离老牌大促双十一仍有相当大的差距。

其中原因固然有许多,我们归纳为:

其一,618作为全年大促,在初期仅是京东一家之事,GMV的调动能力在早期处于初级阶段,虽然在其后天猫,苏宁,国美都参与了618,但早期也多为“守势”,即从京东处争夺存量GMV,维护自身市场占比,一直从2017年开始,618作为促销节逐渐成熟,在零售企业处地位上升,促进了618的增量,换句话说,各家公司虽为对手,但联手炒热618之后,电商业渗透率增加,从业者都是获利的;

其二,年末多为企业去库存,保财务流动性的关键时期,双十一最初便有企业去库存的诉求,即便到现在不断强化“新品首发”,去库存保流动性仍然是企业参与双十一的一大原因,相较之下,618由于在年中,且2017年之前总量不大,企业的参与积极性会打一些折扣。

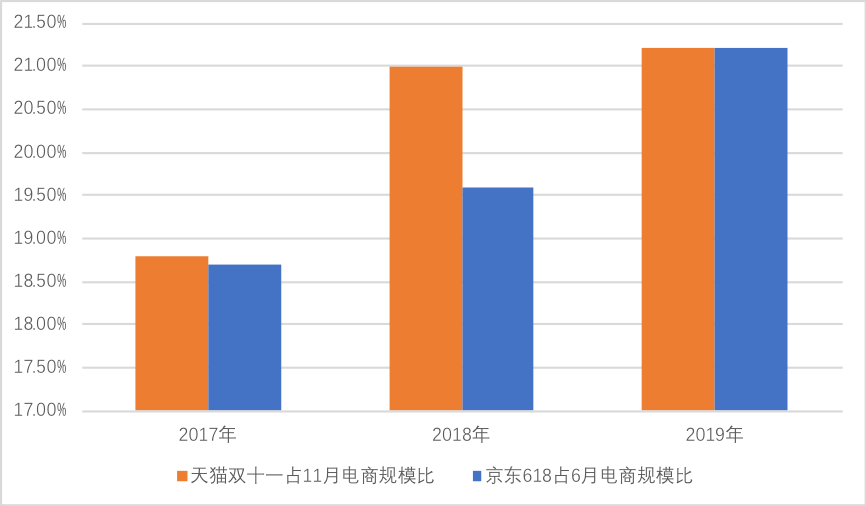

关于前者,我们可以通过京东近年在618期间GMV占当月全国电商交易规模来判断,见下图:

虽然京东618数据乃是从6月1-18日总GMV,而天猫双十一公布的GMV为当天总交易,口径略有不同,但:其一,近年来在运营上,天猫越来越倾向于将11月的总交易蓄水至双十一当天;其二,从趋势上,京东在618的“主场性”确实是在放大,在全行业参与炒热这个节日之后,京东在当月的行业渗透率有了明显的优化。

在2020年,又有何变化呢?

我们对比多个年份阿里电商与京东商城的GMV比值情况,见下图

在过去几年,京东与阿里的GMV差距是在不断缩小的,这其中固然有统计口径上的原因(如京东其中多次对GMV口径进行调整),但整体趋势不会有太大变化。

2020年618,阿里首次披露了交易额,虽然大幅领先京东,但从数值看,双方的差距逐步缩小的趋势并未有所改变,值得注的是,根据阿里和京东公布的GMV情况,两家公司618总交易额已超过9600亿元,几乎是上年6月电商的总交易量,虽说GMV较最终交易会在退换货等方面有所折扣,但2020年618大幅超过往年也是明确的。

一方面6月电商购物热情被迅速点燃,而另一方面两大主力京东和阿里的差距在缩小,这又如何解读呢?

在618期间,京东针对第三方机构的3C品类市场占比被天猫超越打起了笔墨官司,在此之前两家公司虽然纷争不断,但在大促期间,就一大品类市场占比掀起波澜的近两年还是少见。

为何又集中在家电3C领域呢?

我们不妨从产业角度去思考,根据统计局和商务部数据,我们制作了部分重点品类在2020年第一季度中总零售和电商交易同比增长情况

在第一季度,生活刚需类产品仍然保持了较为稳定的增长势头,代表性品类(如米面粮油,买菜等)加速了线上化,但以服饰、家电为代表的几大品类在疫情期间却遭遇了严重的危机,同比呈加速下行的趋势。

其中,服饰的线上化程度最高,2019全年电商销售占比高达24.5%(商务部数据),家电行业的线上化渗透仅有12.4%,疫情情况最为严峻的第一季度,服饰业不仅整体同比收缩,且线上亦是大幅收缩,家电则略有回正。

在工信部公布的数据中,服饰行业在过去的几年时间内,大多处于去产能的阶段,即,总产能维持在同一水平区间,收入收窄,利润压缩,行业投资亦在减少。宏观看,服饰行业已经早已进入了存量阶段,线上替代线下渠道,带来新增量较少。

在疫情中,用户消费习惯趋于保守,服饰首当其冲,即便到5月份,服饰无论是全渠道还是线上增长均未回正,服饰对618整体销量的拉动力是很有限的。

家电业则有很大不同,虽然近年家电业因为地产业影响受到很大限制,但生产端仍保持稳定增长,销量亦较为平稳,且线上化程度较低,由于家电尤其是大家电亦有一定的刚需成分,若在此关键节点提高线上渗透率,平台显然可坐收行业转型红利,且,智能手机在5月份全面回暖,对拉动平台增量亦有相当意义。

如此再对比阿里和京东零售的特点,阿里零售权重较高的服饰遭遇了较为严峻的瓶颈,但美妆类在疫情期间线上增长明显,一定程度上对冲了服饰的风险,全面来看,阿里对标京东,有品类退居二线,有品类跃居重要地位,当然亦有品类处于胶着阶段(如日百类),如此,家电和手机构成的大3C品类权重自然提高,口水战虽是表面,但指向还是业务。

以上分析大概也验证了618期间,京东和阿里差距缩小的这一事实。

回答开篇问题,618以后会成为双十一同样的地位吗?

我们认为虽然2020年618数字确实火热,但其中很大原因在疫情期间的正常零售秩序的紊乱,以及618期间消费券的发放,亦有宏观经济CPI的走低,PPI(生产价格指数)受疫情供需影响下滑,为商家让利提供了良好的宏观和行业背景。

但疫情总要过去,生活恢复正常,6月份在企业去库存方面的重要性难以达到年末双十一的高度,但随着家电,日百以及米面粮油等品类线上化的加速,618与双十一的差距会逐渐缩小,事实上,6月电商交易总规模与11月比值已经接近80%,但反超可能性甚小,6月电商占社消比重长期落后11月是可以说明情况的。

说回阿里和京东,作为行业主力参与者,本质都是在收获零售线上化的市场红利,从今年的情况看,双方摩擦仍然会不断,竞争的关键品类会在美妆、家电、手机等可获得线上净增规模的领域,其中阿里和京东各有优势品类,竞争比较胶着,但总之阿里在品类上护城河优势仍然是明显的,京东短期内不会造成根本性冲击。

联系到近期零售业尤其是家电业新闻不断,黄光裕出狱,国美先后与拼多多和京东通过可转债形式开始战略合作,大致佐证了我们以上的判断:家电行业2020年会有大变。

无论是疫情特殊时期的线下销售能力受阻,抑或是线上渗透加剧已是大势所趋,断然难以更改,国美在纠结多年之后,终于选择了向线上妥协,以自身多年建立的供应链体系来助力行业的全面上行。

在过去的几年时间,虽然京东方面不断在进行3C之外的多品类扩张,但迄今为止除日百有京东超市的成功拉动外,其他品类运营成功案例不多,3C家电依然是京东的基石业务,对比历年数据,京东2020年总GMV大致会在24000亿元-25000亿元这一区间,国美战略之后,加上原有的五星电器,京东在3C领域优势得到强化是必然的。

但家电3C之后,京东能有多大突破呢?尤其在美妆、甚至是服饰等市场规模大,线上化认知得到强化的几大品类能否找到突破口仍然考验着接下来的京东,618之后,京东能否借直播带货以及渠道下沉等机遇,打破缺口,在上述极大品类竞争中有所斩获才是关键的。