中国经济结构消费偏弱,复苏模式仍靠投资

8月以来,A股市场一改前七个月股市结构,金融、地产等行业领涨,医疗保健、信息技术等行业出现下跌。

据海通证券统计,前7个月TTM市盈率(截至最近的连续12个月的市盈率,用于评估股价水平)“异军突起”的医疗保健和信息技术等被认为有较高成长性的行业,在8月后被“包抄”,排行垫底。Wind二级行业数据显示,8月后,汽车和保险行业涨幅超过10%,地产行业涨幅达5%左右。反观早前被市场看好的软件与服务、半导体、医疗保健等行业,跌幅在5%-10%左右。

看似势头正猛的成长股为何会在8月出现逆转?

据海通证券分析师姜超分析,尽管A股市场经常把美股作为效仿的榜样, 但与美国的经济结构有所不同,中国的消费表现较弱。相比于4月率先复苏的投资增速,消费增速8月才开始逐渐恢复。因此,8月后,依赖消费相关的医药和科技行业不及依赖投资的地产和金融等行业。

其次,利润表现不佳也导致了8月股市反转。尽管今年医疗保健和信息技术行业滚动4个季度净利润随呈增长趋势,但是行业利润整体表现不尽人意,仅大致恢复到18年水平。因此,这两个行业不足以撼动依赖投资的地产等行业的股市地位。

除了消费和利润表现不尽乐观,成长股TTM市盈率一路走高的背后可能是利率下行导致的估值虚高。因此,据海通证券分析,中国今年4月开始利率上升,10年期国债利率已经从最低的2.5%升至3.1%以上,未来被高估的成长股仍有下行风险。

突如其来的A股市场行业涨跌幅的巨大变化,究其原因,是10年后中国经济结构转型和中美经济复苏模式差异。

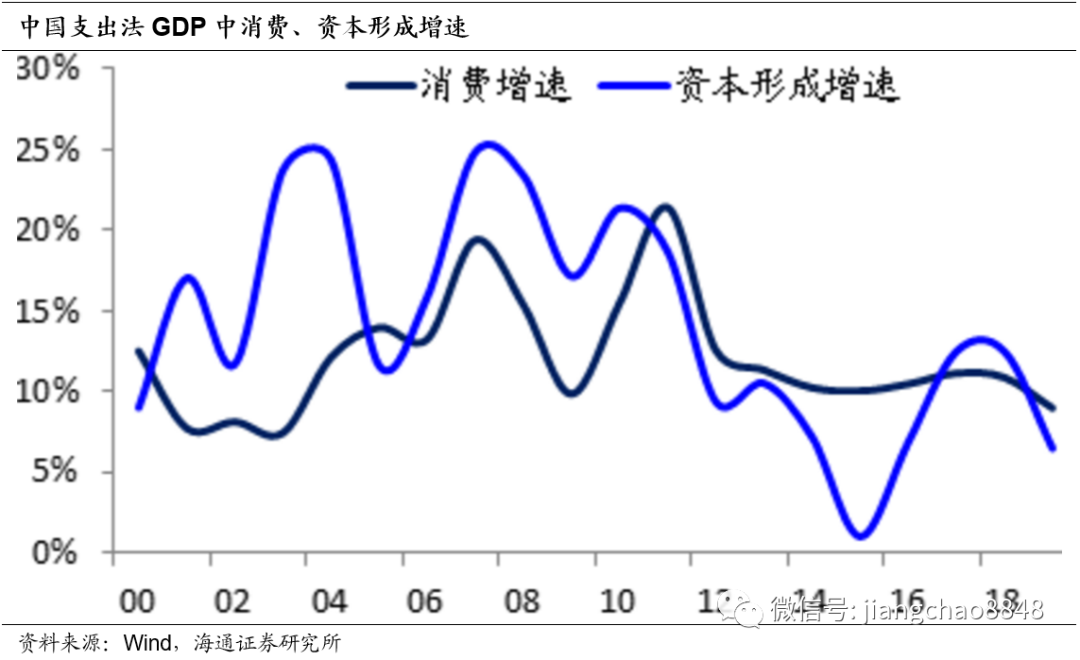

据海通证券数据显示,2010年以前,资本形成增速一直高于消费增速,2010年后,消费增速趋势性超过投资增速。消费经济占比增加,“美股映射”效应加成,过去10年,中国股市都是成长股的天下。日常消费、医疗保健和信息科技长期领涨。

资料来源:海通证券研究所

尽管前十年医疗科技股涨势汹涌,但是姜超表示,中国经济具有的韧性仍来自地产周期,且地产市场有较大发展空间,可以拉动地产投资和相关产业发展。4月后因社会融资大幅增加,7、8月全国地产销售额增速分别达到17%和27%。未来在融资持续高增长的情况下,以金融和地产为代表的、依赖投资的行业仍会领跑中国经济复苏。

扫码进群