大和认为,舜宇光学很有可能在2021年进入苹果供应链,从而为2021-2022年的预测带来上行潜力。

由于此前市场传闻可能在2021年进入苹果供应链,舜宇光学近日股价大涨,10月5日开始,该公司股价涨近10%。

10月9日,舜宇光学公布了9月主要产品出货量报告,手机和车载相关业务持续回暖,收报告利好推动,近日舜宇光学涨0.64%。

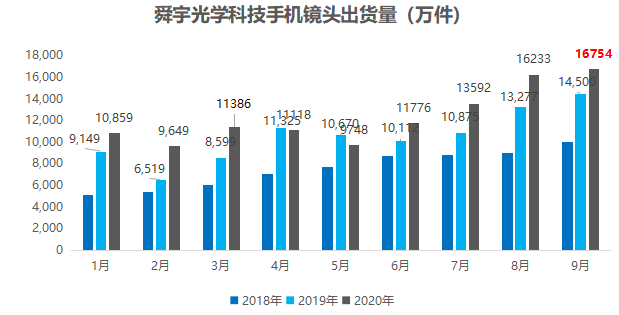

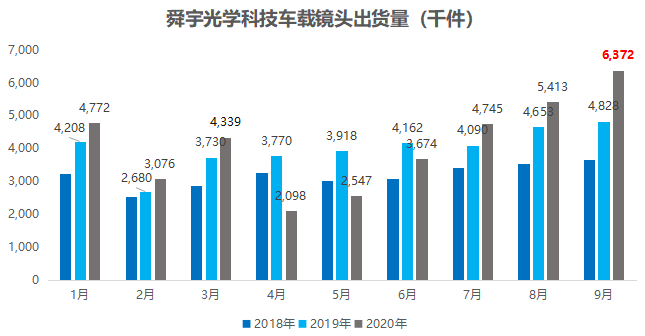

据舜宇光学出货量报告显示,手机镜头出货量的增长得益于其市场份额的上升;车载镜头出货量增长的主因则是受海外疫情影响减少。具体来看,在光学零件中,其9月手机镜头出货量为16753.6万件,同比增长15.5%;车载镜头出货量为637.2万件,同比增长32%。

数据来源:公告;制图:

数据来源:公告;制图:

对于舜宇光学此次出货报告,市场分析机构普遍给出了较为积极的评价。

大和总研表示,手机摄像头模组及手机镜头的出货量略高于该行早前对舜宇光学下半年的预期,同时指出,短期的华为风险为公司提供了很好的切入点去分散客户组合,并保持了长期趋势不变。

值得注意的是,光学零件相关的5G手机和客户需求复苏成为关键利好因素。

中信证券表示,5G商用将推动手机视频拍摄,公司镜头规格随客户持续升级,若超大像面、5-10倍光学变焦手机、超小头部等镜头按计划成功研发与量产,将为舜宇光学带来增量空间。

与此同时,下半年车载市场有望回暖,舜宇光学的终端客户需求有望复苏。长期来看,其仍将受益于车载摄像头领域持续发展,车载成像领域及ADAS快速成长,以及及其在车载镜头全球市占率第一等因素。

光学零件之外,舜宇光学还从事光电产品的设计研发与生产销售,其中包括手机摄像模组等,舜宇光学9月手机摄像模组的出货量同比增长21.9%至5896.1万件。

截至发稿,在彭博追踪舜宇光学的43位分析师中,30位给予“买进”评级,12位给予“持有”评级,1位给予“卖出”评级,12个月目标价为143.87港元。

扫码进群