打动美国人只是第一步,关键是要打动高净值人群。

作为曾经的“P2P一哥”,陆金所在风头正劲的2015年不会想到,自己在一众互金企业中,上市这条路上走得最慢也最曲折。

从上市将近到转战内地,再到不着急深入资本市场,过去5年多里,行业强监管之下,陆金所对上市的态度从明朗到暧昧、再到沉默。如今“改造”小有所成的陆金所正式向美国证监会递交招股书,将以“LU”为代码登陆纽交所。

兜兜转转,陆金所仍然要踩着早一批互金企业出海的脚印,走上看似更为“稳妥”的IPO道路。陆金所的真实经营情况也首度公之于众。

清退伤元气

在招股书中,陆金所极力弱化其金融属性,强调自己的科技平台定位。要讲好这个新的“科技”故事,陆金所需要更雄厚的财力做支撑,融资成为了当务之急。

P2P风浪退潮,陆金所也不再风华正茂。如今的陆金所,业绩虽在增长,却已经离开了高速通道。

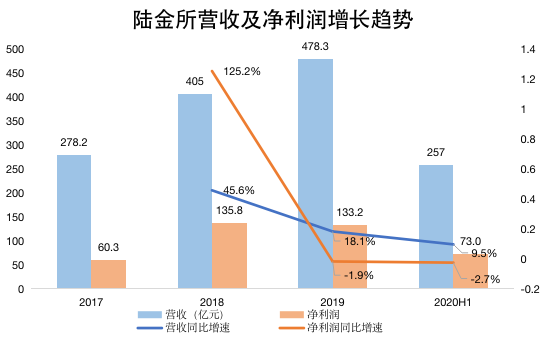

2017年至2019年,陆金所营收逐年增长,同比增速却呈逐年收窄的趋势。2020年上半年,陆金所营收257亿元,同比增速首次降为个位数,仅9.5%,在2017年,其营收增速高达125.2%。与营收增速同步下行的还有净利润情况。

2019年,陆金所净利润增速为负,今年上半年,其净利润同比下滑2.7%至73亿元。

制图;数据来源:招股书

分业务来看,陆金所旗下收入主要来源为基于技术平台的收入,这一收入又细分为零售信贷服务和财富管理服务两类。前者依托“平安惠普”,为个人、小企业主和工薪阶层提供贷款,后者是为中 产阶 级和富裕人群提供财富管理解决方案,其运营主体是因P2P业务名噪一时的陆金服。

2017年至今,陆金所的零售信贷和财富管理业务收入均出现了波动下降的情况,其中零售信贷业务收入增速从2018年92.8%降至今年上半年的9.1%,财富管理服务收入增速由正转负,上半年同比下滑53%。

制图;数据来源:招股书

陆金所的这一变化主要归结为“去P2P化”带来的影响。零售信贷收入增长放缓是因为其来自P2P业务的资金持续减少,财富管理服务收入的下滑直接源于P2P业务的叫停。2017年下半年,陆金所叫停B2C(企业对个人电子商务)产品,2019年8月停止P2P业务。自从互金行业监管趋严,陆金所也在逐渐撕下让它走上业务巅峰的“P2P一哥”标签。

2011年,作为中国平安回A后推广综合金融发展模式的一部分,陆金所正式成立,核心业务是之后几年都炙手可热的P2P。成立4年后,陆金所成为P2P行业风口上飞得最高的企业,还坐上了全球P2P业务头把交椅。在2015年三季度,陆金所的P2P业务规模超越了美国网贷鼻祖Lending Club。

究其原因,P2P有轻资产优势,平台只作为信息中介,不承担信用风险,资产规模能够迅速膨胀,背靠平安集团的陆金所有优于同行的信用背书,同时早期P2P行业的发展太过迅速,几乎是在“监管真空”的环境中野蛮生长,有漏洞的地方就有商机,当然这也酝酿了一场巨大的风险。

巅峰之后即是低谷,P2P业务成为互金领域内起飞快又摔得重的产品。在国内市场,游离于证券两融业务以外的P2P利率超过银行的储蓄和理财产品,对传统金融模式产生强烈冲击的同时,这一民间配资产品的风控和信用弊端慢慢暴露,游走在非法集资、旁氏骗局的边缘。

2016年,行业风向转变,强监管乘风而至,互联网金融风险专项整治在4月开启,陆金所的上市计划也濒临搁浅。就在陆金所叫停B2C产品的2017年,先是“双降”(从业机构数量及业务规模双降)被首次写入官方文件,再是141号文下发整顿“现金贷”业务。自那之后,一批互金中概股股价、市值数度腰斩,国内P2P企业遭受了更惨烈的暴雷潮洗牌。

2018年P2P行业更加难过,“双降”升级为“三降”(降存量规模、借款余额、投资人数),高压之下,互金企业一边拥抱合规,一边谋求转型,“去金融化”、向科技靠拢是重点。

这也是陆金所选择的转型之路,在招股书中,陆金所极力弱化自己的金融属性,只称自己是“科技驱动的个人金融服务平台”。在叫停P2P业务14个月后,逐渐走出转型阵痛期的陆金所,摇身一变以“科技”之名重启上市计划,是圆梦,也是充实资金池。

但在港A上市热潮迭起、中概股接连回归的时间档口,或许是海外资本市场的宽松条件,陆金所没有再执着于港股市场,选择了出海。

怀揣放贷内核

当前,上市对陆金所而言已经充满紧迫感。

从市场竞争环境来看,与陆金所一样同列金融科技巨头行列的蚂蚁集团宣布A+H两地同步上市,而京东数科也已经确定落户科创板。作为曾经的互金领域的领头羊,陆金所在竞争对手纷纷启动上市的时候,必须做出响应以保持其行业地位。

从自身业务来看,出海是气成功上市最“稳妥”的选择。

赴美招股书披露了陆金所清退P2P业务的成绩单,截至2020年6月30日,其网贷资产余额为478亿元,相比2017年末的3364亿元,降幅达到85.8%,但距离“清零”还需要两年的时间。这意味着陆金所如果选择在国内上市,仍然会面临严格的监管审查。

制图;数据来源:招股书

而对陆金所而言,P2P业务可以说是“甜蜜的负担”,并不能因为上市完全砍掉。

陆金所旗下的两大主要业务中,从营收规模来看,零售信贷已经在完全主导陆金所的营收走势,2020年上半年收入占比达80.7%,而被重点提及的财富管理业务仅贡献了2.7%的营收。

为了能够两条腿走路,陆金所的财富管理业务还需要在非网贷业务上做短板延伸。2017年-2019年,财富管理板块下的非网贷业务收入分别为2.8亿元、4.1亿元、4.6亿元,今年上半年收入4.2亿元,远不能扛起大旗。

发展非网贷业务绕不开新客获取,陆金所早年开展P2P业务积累了大量的用户,将这批网贷用户转化为非网贷业务客户,是最便捷的方法,目前来看,业务切换之后,用户留存做到了,但转化还未完成。根据招股书,截至2020年6月30日,其“旧产品”用户留存率为95%。

撇除其“难以割舍”的存量P2P业务之外,就陆金所的零售信贷业务来看,也有可能触动敏感的监管神经。零售信贷由平安惠普提供,做的依然是“放贷”业务,只是服务对象从曾经的个人用户升级成了风控相对更有保障的小微企业,陆金所作为撮合平台的本质并未发生变化。

出海上市再绕开监管的同时,也有同业成功上市的经验,对于迫切上市的陆金所来说,是为求稳的低风险选项。

但敲开国外市场的大门,陆金所也错失了国内资本市场的先机。

今年以来,国内的资本市场改革逐步落地,科创板、创业板注册制等为新经济产业公司创造更宽松的上市环境,另外,境内资本市场中,机构完全掌握定价话语权能给新上市公司更高的估值,这都是陆金所将错失的。

面对美股市场对金融科技更加开放的态度,处于监管高压环境下的陆金所,要如何讲述2018年至2019年的业绩下滑,并怎样让投资者相信历史不会重演,是其在美取得市场认可的关键一步,这一步不好走,因为国内监管环境的变化很大程度上不可提前预料。

高净值人群还买账吗?

目前,陆金所赴美上市规模暂未透露,若按照市场所传的20亿至30亿美元融资规模,陆金所将成为美股最大规模的金融科技IPO,而这笔募资金融对陆金所讲述新的故事也至关重要。

在此之前,以394亿美元的估值在2018年完成了C轮估值,已有将近两年未有融资进账的陆金所,上市融资不仅是给参与其各轮次融资的股东一个迟到的交代,也是在为自己的未完待续的转型积蓄“粮草”。

从金融都金融科技的路并不好走,陆金所正处于“高不成、低不就”的状态。

陆金所最初主打惠普金融,现在的财富管理业务服务中产、富裕人群,陆金所在拔高平台用户群的同时,也决定了它无法在用户规模上实现大幅提升,这对于平台型企业来说不是一个好消息。聚焦高净值用户层面来看,自有资产支配自由度更高的富裕人群,能承担更高的风险以博取更高的投资回报率,而陆金所平台提供的理财产品受限于政策对利率的约束,难言完全满足目标用户的需求。

若是将目标用户向下延伸,陆金所则要完全暴露在巨头选手面前。

在招股书中,陆金所称其立足于传统金融机构和互联网公司支持下的金融科技平台(如蚂蚁集团、微众银行、腾讯理财同等)服务不到的市场。专门提及蚂蚁集团等,并指出业务模式的差异以及自身优势,强调差异化竞争的意味明显,但本质上二者都有为个人提供信贷的重叠服务。

对比之下,陆金所与蚂蚁集团在用户和信贷规模上均存在较大落差。

截至2020年6月30日,蚂蚁集团旗下负责个人信贷业务的“微贷科技平台”促成信贷总额为2.15万元,拥有10.7亿注册用户;同期,陆金所零售信贷总余额为5350亿元,拥有4470万的注册用户和1280万的活跃投资者。

恰恰零售信贷业务是陆金所当前的营收支柱,2019年收入393亿,占金融科技平台收入的93.8%,今年上半年收入207.5亿,占比提升至96.7%。在财富管理业务连年萎缩,零售信贷一枝独秀的时候,陆金所的挑大梁业务又受到了竞对的钳制。

蚂蚁集团背靠阿里系,是天然的流量型选手,又有众多消费场景做支撑,业务规模领先是必然。这也反映出了陆金所“去P2P化”后的转型困境,在更广阔的大众市场里,蚂蚁集团优势明显,一家独大,陆金所此路不通。

陆金所能赴美股落户,是在完成上市夙愿,但主营业务的不平衡发展、P2P业务的内核以及转型方向的矛盾点,都是其上市之后短时间内难以抹去的瑕疵,面对美国投资者,陆金所的转型故事还待完善。

扫码入群