远程办公将成为“新常态”还是昙花一现?是短期“风口”爆发,还是企业数字化时代来临的大势所趋?

编者按:本文来自微信公众号“华兴有个Alpha”(ID:hxalpha),作者:体验过远程办公的。

疫情之下,远程办公成为众多企业的刚需标配。而随着国内疫情逐步得到有效控制,企业复工复产逐渐步入正轨,远程办公将成为“新常态”还是昙花一现?是短期“风口”爆发,还是企业数字化时代来临的大势所趋?

在远程办公繁荣乍现之际,我们希望为创新企业在远程办公赛道中如何构筑壁垒、抢占市场卡位带来一些思考。

本文观点:

-

中国远程办公市场迎来发展机遇。短期,疫情拉动窗口机遇期;中长期观察,供给端底层基础设施与技术支撑、需求端企业数字化转型、成本控制、培育并释放新兴用户群体的人才红利等为市场发展提供了长期发展动能;

-

疫情后,在可预见的未来,线下办公并不会完全被远程办公所取代,亦不是所有行业都适合力推线上办公;

-

为更好的留存用户,产品需要持续为企业在撬动组织效率升级、倍增行业要素价值、构筑抗风险能力等方面提供不可逆便捷优势,且需结合具体行业场景一事一议;

-

赛道竞争激烈,创新企业需通过紧跟客户需求、快速打磨服务,紧抓5G技术商用的机遇,与多方市场参与者协作共同构建生态联盟等措施,加快构筑发展壁垒。

一、疫情下的复工潮,远程办公迎来高光时刻

远程办公目前主流的市场界定,是指基于互联网、物联网、云计算等技术,借助电子邮件、电话、软件、第三方插件、网站等工具,实现传统办公地点范围以外的非本地办公,包括在家办公、异地办公、移动办公等模式。

在中国,远程办公普及率过往一直处于低位。公开数据显示,比起欧美国家近20%的远程办公人口渗透率,中国只有约1%。

在今年1月底中央应对新型冠状病毒感染肺炎疫情工作领导小组会议上,“支持网上办公等措施”被明确提出后,远程办公成为政府部门、企业、学校等机构的必选项。需求暴涨,带动板块相关概念股逆势上扬,远程办公迅速成为市场新风口。

-

据艾媒咨询,新春复工期间中国开展远程办公的企业超过1800万家,人员超过3亿人;

-

阿里旗下钉钉数据显示,2月3日开工,中国近两亿人开启在家办公模式;2月5日,钉钉首次超过微信,登顶苹果App Store排行榜;

-

据公开数据,从1月1日至2月21日,钉钉日活跃用户从2610万升至1.5亿;企业微信从562万升至1374万;飞书从7.95万升至25万;华为去年底发布的WeLink从7.65万升至18.3万。

图片来源:百度指数

当前,远程办公相关产业可根据软硬件划分为基础层与应用层。

上游基础层为远程办公提供基础资源服务,包括IDC(互联网数据中心)、服务器、网络、终端等硬件设施。

应用层则产品形式更丰富、形态更多样,根据功能类别主要分为综合协作、云视频会议、文档协作、任务管理和云存储五大细分领域。

来源:整理自亿欧智库行业报告、光大证券研报

不难发现,在基础层的IDC、服务器、网络以及终端领域,当前占据主要市场份额的为资本雄厚、产业资源丰富、综合实力领先的运营商、科技或互联网巨头、以及上市企业。

而应用层,各垂直领域细分赛道则百花齐放。综合协作领域目前由头部互联网或科技企业主导,而云视频会议、文档协作、任务管理和云存储领域,市场当下集中度低,尚未形成明显的头部效应,除大厂、上市公司出品外,不乏新兴创新企业凭借亮眼的创新模式、极致的产品体验在这波趋势中获得强劲增长,异军突起。

二、借彼知己,中国远程办公市场未来发展动能已就绪

远程办公之父杰克·尼尔斯(Jack Nilles),于20世纪70年代早期提出这一概念。而后随着互联网基础设施和个人pc的普及,尤其是20世纪90年代后,远程办公从“科技之都”硅谷,流行至欧美国家。

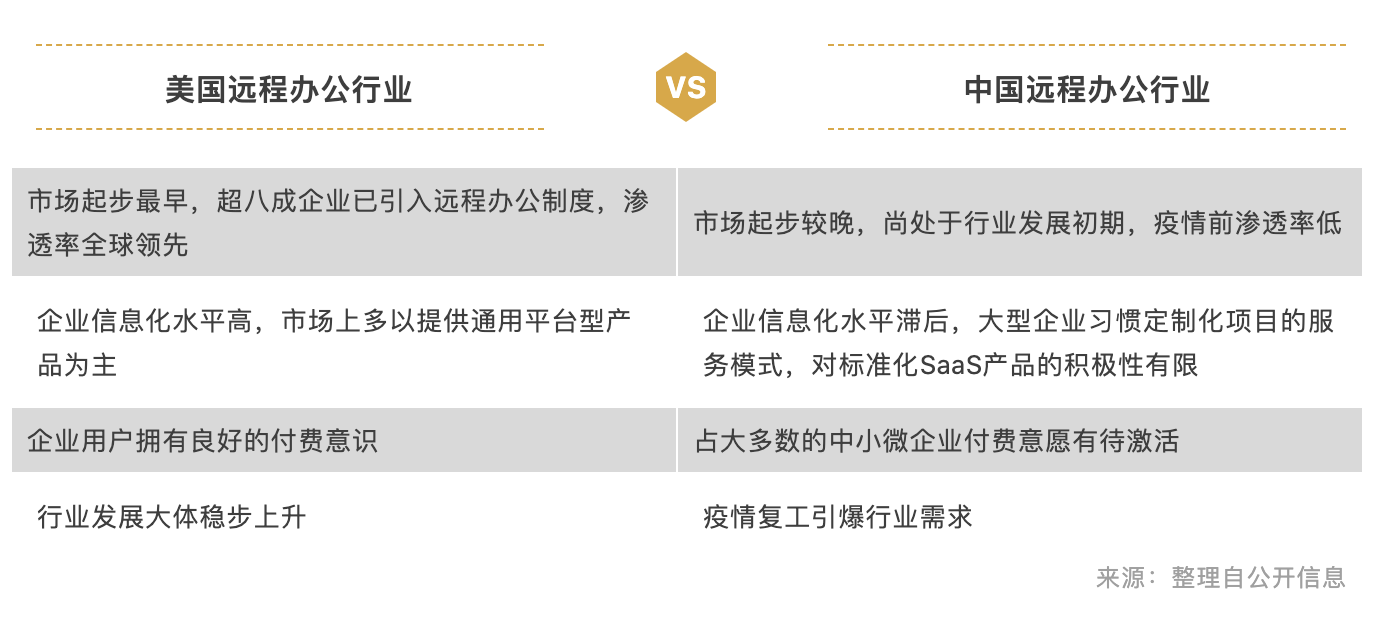

对比中美市场企业服务相关技术发展进程,以及对企业级IT服务的认知偏差等因素,美国市场整体成熟度约领先中国10-15年。知彼推己,探路中国远程办公行业的未来发展,美国市场有着值得挖掘的借鉴和对标意义。

疫情之下,远程办公迎来新的发展拐点,中国市场“一夜之间成了全球最大的远程办公数字社会”。而随着国内疫情逐渐被控制,各地复工复产渐渐走上正轨,远程办公的刚需是否仍在?未来会成主流工作方式吗?

(一)借他山之石:挖掘美国远程办公行业核心驱动力

美国远程办公核心驱动力有哪些?

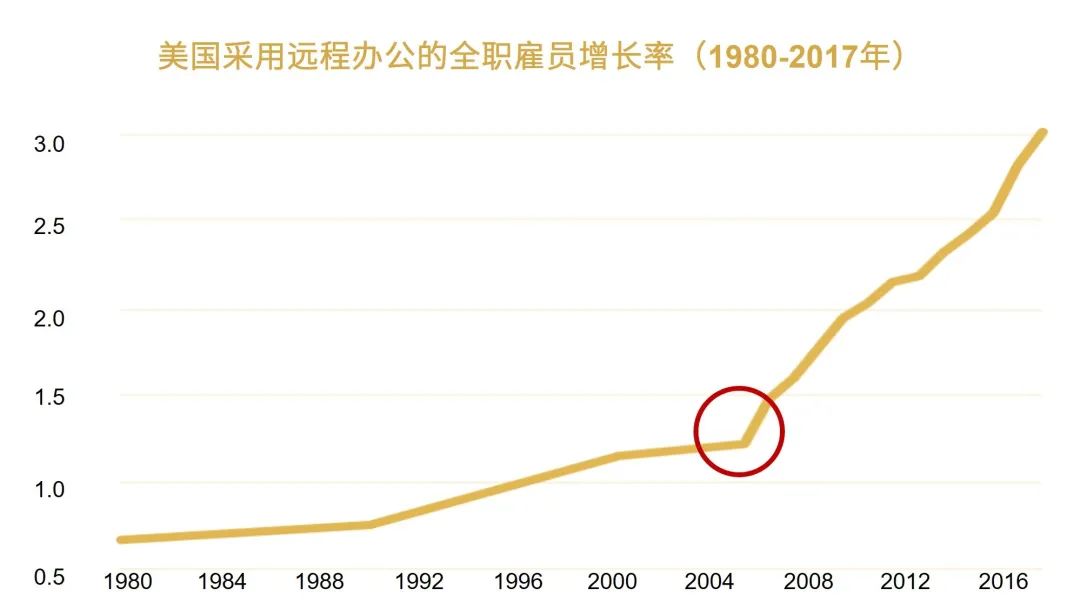

根据美国圣路易联储在2019年10月期《区域经济学家》(The Regional Economist)发布的《Working from Home: More Americans Are Telecommuting》报告文章统计,1980年全美有50万 / 0.7%的全职雇员主要在家办公,而在2017年增长至340万 / 3%。

来源:整理自《区域经济学家》,数据来自美国人口数据库及原作者测算,人员范围为全职雇员,不包括自由职业者。

在此期间,美国先后经历了2000年互联网泡沫崩盘、2008年金融危机席卷、2009年H1N1爆发等经济、政治、公共卫生方面重大社会事件。但从数据统计看来,2005年才是远程办公市场起量的拐点年份。

经过多维度跟踪和分析,该报告指出,技术发展是美国远程办公核心驱动力。

前沿技术发力主要体现在供给端的企业层面。回溯时间线,据公开信息,正是在2005年前后,美国企业级IT服务市场步入云计算快速发展期。微软、IBM、谷歌、亚马逊等巨头布局云计算产业,PaaS服务生态逐步形成,Salesforce等企业级通用SaaS公司相继上市,资本涌入驱动垂直领域的SaaS创新企业崛起。这些因素推动下的技术突破和互联网基础设施的日趋成熟,为远程办公产品落地提供安全稳定的底层架构。

需求端推动作用稍显弱势但不可忽视。据公开资料,美国自1980年以来就业开始从依赖线下办公的生产制造业,向管理和专业类以及服务业岗位转变;采用远程办公比例较高的科技服务、信息行业等第三产业在美国经济占比逐年递增;自由职业趋势亦在潜滋暗长。这些因素也潜在驱动着美国远程办公行业迅速发展。

(二)琢己身之玉:我国远程办公发展的主客观条件正在快速成熟

视线拉回中国。疫情对于短期催化远程办公爆发性增长的窗口机遇,推动作用不容忽视。包括Mob研究院在内的不少机构预测,疫情过后,用户需求将短期回落,企业将面临用户流失的风险,但市场热度水平会将高于疫情前的水平。

借鉴美国市场发展进程,中国远程办公市场在供需端,已具备中长期整体向好发展的主客观条件。

来源:前瞻产业研究院

供给端方面,在我国积极推动供给侧数字化转型的大背景下,疫情让大家更深刻认知和体验到远程办公工具为企业带来的效益和抗风险能力,将成为企业走向数字化、线上化的入口之一。多家机构研究认为,在网络基础设施和前沿科技方面,已具备远程办公规模化增长的技术支撑。

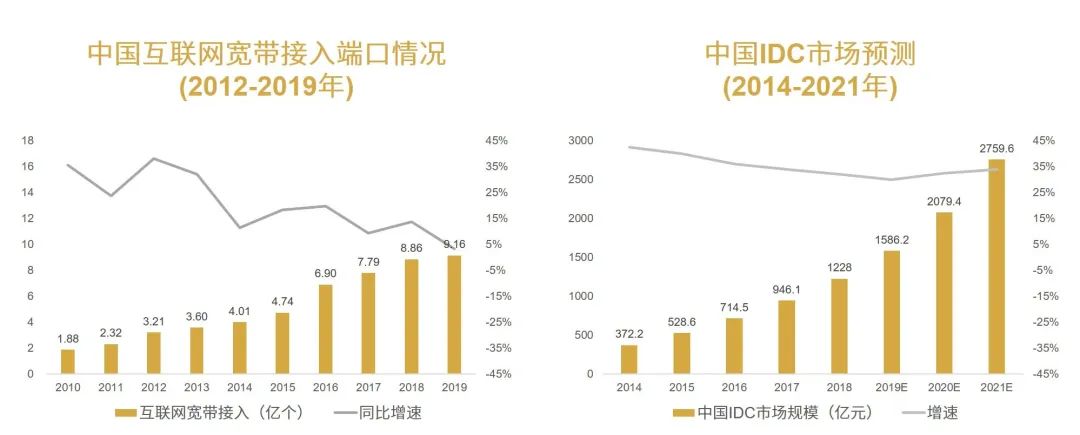

首先,远程办公所需的互联网基础设施在中国市场日渐完善。根据工信部数据,移动互联网爆发式普及以来,我国互联网宽带接入端口数量呈连年增长态势,PC、手机等个人终端设备已趋于市场饱和, IDC建设不断加速,许多大型企业已基本完成信息化建设,并陆续上云。日益丰富的互联网资源为企业实现多人远程办公,提供稳定、易用的底层架构基础。

来源:左图整理自亿欧智库、工信部;右图整理自IDC圈、招商银行研究院

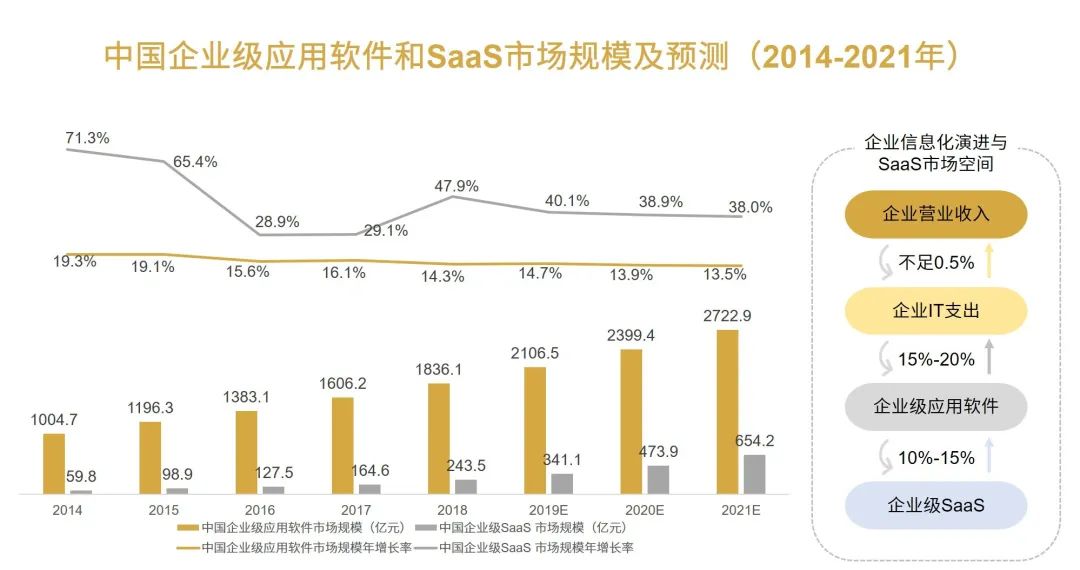

前沿技术成为拓宽企业级SaaS、以及众多垂直领域市场天花板的利器。AI、大数据、云计算等技术已在市场逐步得到商业化验证,5G商用赋能物联网实现“万物互联”。无论是传统软件厂商和互联网巨头布局通用型SaaS、还是创新企业在资本拉动下切入垂直细分市场,远程办公都在技术支撑和加持下,不断衍生和迭代降本增效、解决痛点的创新行业级应用。

来源:艾瑞咨询研究院

需求端方面,疫情等突发事件的催化、企业数字化转型及产业增效需求不断被释放、全球供应链日益紧密,多重因素推动中国远程办公市场进入发展快车道。

疫情被视作远程办公的“窗口机遇”。刚需之下,远程办公产品通过免费开放功能和资源,在全国俘获大批用户,尤其在义务教育、线上问诊、基层服务等行业,以及信息化建设不足、付费能力较弱、但数量庞大的中小微企业。

在催生新兴用户群体的同时,用户使用模式习惯发生改变、依赖度提升,更加深了远程办公平台的理解和认知,需求和热度暴增倒逼产品快速迭代,为远程办公未来广泛而长期地被采用提供先机。

数字化是企业组织管理的必然趋势,人力、通勤、办公物业成本提升、增量转存量时代下,降本增效已经关键词。通过远程办公平台,办公跃迁到线上平台,工作流留痕,有利于企业沉淀数据、业务资产和改善经营。

另一方面,人力需求近年来开始呈现出短期化、阶段性的倾向,年轻一代的择业观不断转变,随着互联网共享经济的发展,雇佣关系多元化,灵活用工的诉求也在快速提升,远程办公为企业提供与自由职业者、远程工作者协作带来的人才红利。

此外,全球产业链日益紧密,产业链在跨地区以及全球分工趋势不断增强。处于核心的中国,各行各业开放程度亦在不断提升,远程办公软件突破空间限制,在跨地区工作协同、减少差旅成本等方面的优势不言而喻。

来源:整理自公开信息

三、“必选项”回归“可选项”后,远程办公增长势能可否持续被市场消纳

企业服务是一个需要精耕细作的行业,极少出现消费互联网中火箭式的蹿红,更多的是需在长期发展中提升产业效率的价值积累。

远程办公也不例外。突然爆发式的用户流量增长,许多远程办公产品的底层平台短时间内难以承受,亦暴露了当前远程办公产品存在的弊端。

此外,公开报道不乏诟病线上办公互动性差、沟通效率低、工作与生活界限模糊等问题。基于信息传递的透明度和安全性考量,不少行业选择线上协作为主,但交易达成依旧在线下完成。

在可预见的未来,线下办公并不会完全被远程办公所取代,亦不是所有行业都适合力推线上办公。用户留存更好的远程办公产品,能在疫情后,为企业在撬动组织效率升级、倍增行业要素价值、构筑抗风险能力等方面,提供不可逆的便捷优势,且需要结合具体行业场景一事一议。

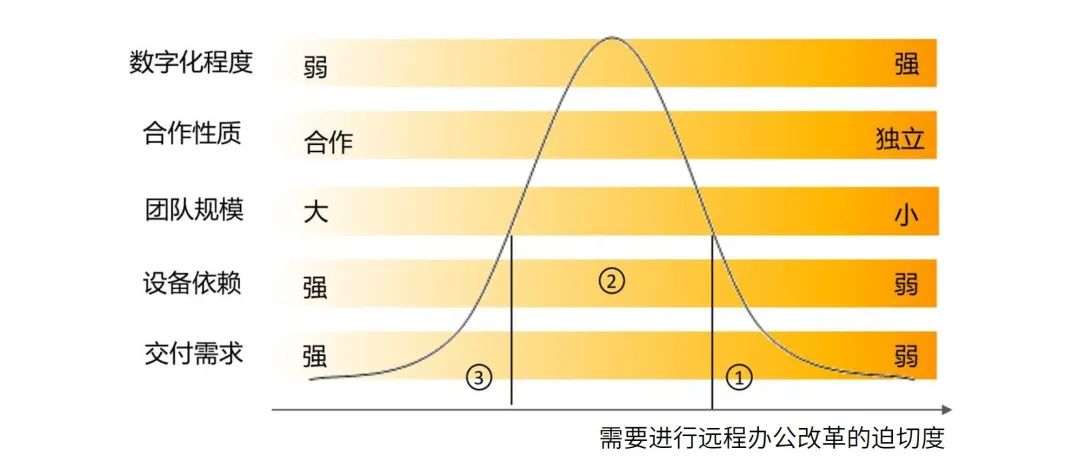

腾讯研究院根据远程办公需求的迫切程度,从数字化程度、合作性质、团队规模、设备依赖和交付需求五个维度,将所有行业分为三个层次:适合尽快进行远程办公改造的、离远程办公距离还很远的以及趋于中间交叉性质的行业。

来源:腾讯研究院

腾讯研究院报告调查显示,数字化程度较高的互联网、通信行业与国际贸易,线上办公与线下办公相比,效率相似或提升的比例显著高于其他行业。对于这类企业,快速利用现有协同办公工具替代部分甚至大部分的线下工作,是较为轻松的,从而节省的成本和提升的人才效率非常可观。

而科研单位、能源环保、文化娱乐、教育培训、餐饮住宿等行业,目前还处于线下为主、数字化程度不够的现状,团队协作强调实时快速、反复沟通,管理关系较为复杂,远程办公还很难满足需求,目前投入大幅度远程办公时机尚早,收益短时间内不会太明显。

对于大部分处于中间领域的行业,未来更有可能远程办公与线下办公,双轨并行。

例如,中国医疗本身存在优质资源总量不足、分布不均的局面。远程办公产品在抗疫期间提供健康统计、线上问诊等基础医疗相关功能,包括华为云WeLink为武汉金银潭医院、协和医院,以及武汉火神山医院等机构提供服务,确保远程会议、医疗会诊的顺利展开,减少交叉感染等潜在风险。

疫情后,伴随着互联网诊疗正式纳入医保支付,各地支付定价政策细则也将陆续推出,远程诊疗的使用将会增加,以优化医疗资源配置,实现优质医疗资源下沉,提高医疗服务能力和水平,包括在远程问诊、医院运营和管理、病例资料收集、互通复用等垂直领域的应用。

四、创新企业需加快构筑壁垒,乘势远程办公

在疫情的催化下,远程办公已成为资本市场的热点。面临激烈的市场竞争,远程办公创新企业需要积极迎接挑战,不单追求功能实现,更关注服务的高效、稳定,构筑发展壁垒。

在疫情期间快速获客、跑马圈地后,还需紧跟客户需求,快速打磨服务,保持产品迭代。包括对头部客户的需求敏感度和积极反馈,深挖数据价值,实现快速迭代,深度积累行业实际场景的理解,保持服务和技术的行业领先性、产品成熟度不断提升,并使用包括差异化收费、人性化服务等多元方式不断培养用户付费意识、探索付费能力。

紧抓5G技术商用的机遇。例如,强有力的网络支持是在线会议传输速度和流畅度的保证,此次疫情将加速远程视频办公的普及,将成为2020年5G应用主要落地方向之一。在未来5G商用普及下,能将人工智能、云计算等前沿技术在更优质的通信网络下,与远程办公更好的结合,创造更多可能。

当前中国市场企业客户需求多元,大型企业定制化程度要求高,中小微企业付费能力和意识都相对薄弱。从垂直赛道切入远程办公市场的初创企业,仅靠单一产品,难以打通产业上下游,实现规模化拓展和增长。与多方市场参与者协作共同构建生态联盟,是创新企业快速突破行业天花板、顺利渡过市场教育期、巨头参与者加强产品生态组合优势的双赢选择。

免责声明:

本文件由华兴资本(连同其任何子公司、关联公司、附属公司或其董事、管理层人员、代理人、顾问或雇员合称“华兴资本”)制作。本文件之目的仅为向接收方提供参考,接收方应根据自身的投资审查及评估行事。无论在任何司法管辖区,本文件不作为也不应被解释为任何证券出售要约或证券购买的要约邀请。华兴资本不就本文件的内容作出任何陈述或保证或提供任何其他担保。华兴资本并不代表本文件的接收方行事。在某些司法管辖区分发本文件可能会受到有关法律法规的限制或禁止。接收方应在这些司法管辖区遵守所有限制性或禁止性规定。华兴资本不承担因本文件的使用、不当使用、依赖、分发或占有而产生的,应由接收方承担风险的任何责任。未经华兴资本的事先书面同意,本文件或其任何内容不得被披露或用作其他任何目的。如接收方有任何疑问,应向其独立顾问寻求专业意见。