中泰证券认为,按照30万亿的增长目标来算,到年底时中国社融增速大概在12-13%左右,目前已经在高点区间。

为支持疫情后的经济恢复,今年1至7月中国新增社融22.5万亿,同比增加6.7万亿。社融存量增速从去年底的10.7%,跃升至12.9%的水平。累计投放的近23万亿社融,到底流向了哪些领域?

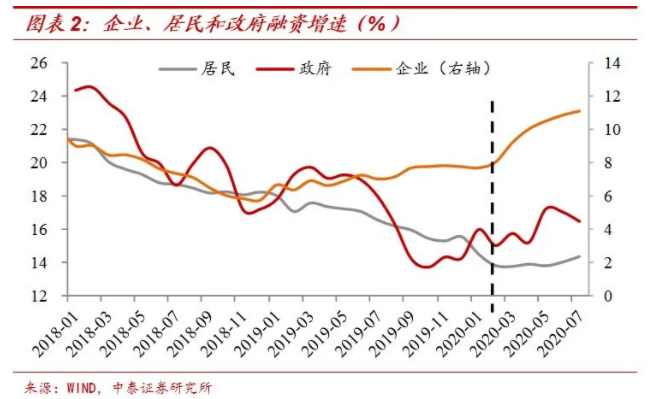

中泰证券认为,融资高增长更多体现在政府部门和企业。

政府融资高增长体现在财政政策发力上。今年以来,政府部门融资增速抬升了2.2个百分点,主要受到政府债券扩容的影响,比如发行特别国债1万亿、地方专项债多增1.6万亿,国债和地方一般债也有所增加。合计来看,今年政府债券净融资要比去年增加了70%以上。

来源:中泰证券

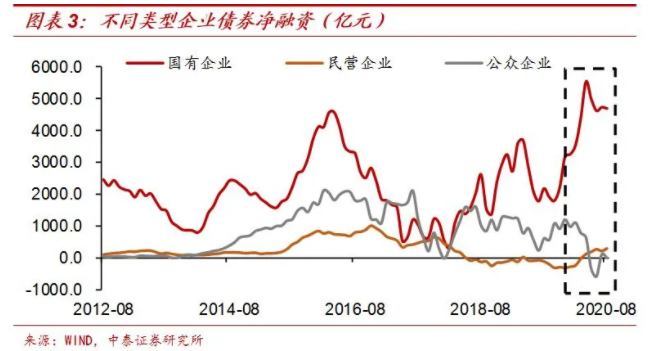

而企业部门的融资高增长,在很大程度上可能和国有企业加杠杆有关。

根据Wind统计,今年前8个月,国有非金融企业信用债净融资比去年同比增加1.8万亿,而民营非金融企业只增加2700亿,公众企业还减少了将近4000亿。这和15年之后各类企业都在同时加杠杆的情况明显不同,也从侧面反映了本轮经济复苏的内生动能并没有那么强。

来源:中泰证券

政府、国企加杠杆更多,而居民部门则加杠杆较少。

中泰证券分析认为,在宽信用政策的支持下,居民部门加杠杆的速度并没有明显加快,主要还是因为中国房地产市场仍然在下行的通道上。居民贷款最主要目的还是买房,所以居民贷款增速和房地产市场走势有很高的相关性。而短期房地产销售和投资数据较好,更多体现的是疫情期间积压需求和生产的集中释放。等到积压需求释放过程结束后,房地产销售和投资仍会回到下行的大通道上来。

同时,需要思考的是,未来的社融增速会如何发展?

中泰证券认为,按照30万亿的增长目标来算,到年底时中国社融增速大概在12%至13%左右,目前已经在高点区间。年内政府债券还有4万亿左右的额度,短期融资增速或仍有一定支撑。不过目前还需要考虑融资需求的回落压力,一方面来自房地产市场的逐步降温;另一方面利率中枢的抬升,也会对融资需求构成一定压制,预计未来融资增速或逐渐趋缓。

此外,中泰证券还指出,在经济未回到潜在增速之前,预计短端资金利率大概率会维持现状,而一旦经济数据出现明显回落的情况,货币政策可能会进一步放松。